Update2026.07.06 월

[버핏연구소=이승윤 기자] 유안타증권은 28일 LG(003550)에 대해 자회사인 LG CNS, LG유플러스, LG전자 실적 개선으로 지분법 손익이 증가했다며, 투자의견 ‘매수’와 목표주가 8만6000원을 제시했다. LG의 전일 종가는 6만7900원이다.

유안타증권의 이승웅 애널리스트는 “올해 1분기 연결 매출액은 1조9000억원(전년동기대비 +19.2%), 영업이익 6380억원(전년동기대비 +51.0%)으로 고성장했다”며 “연결 자회사인 LG CNS는 매출과 수익성이 모두 개선됐고 LG유플러스와 LG전자의 실적이 개선되며 지분법 손익이 증가했다”고 전했다.

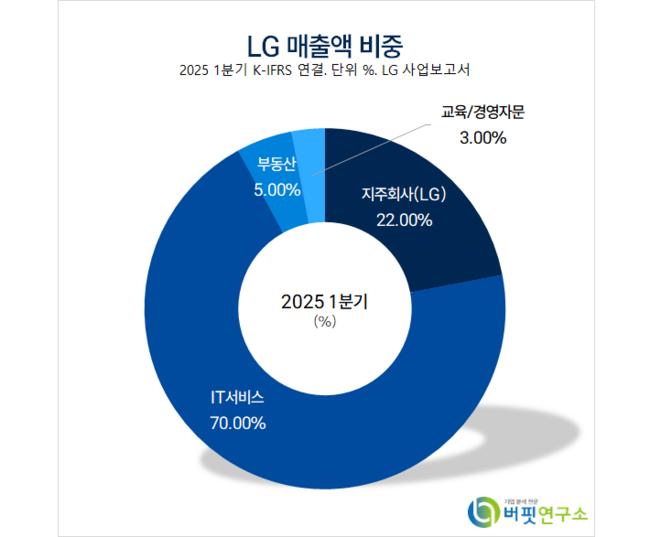

LG 매출액 비중. [자료=버핏연구소]

LG 매출액 비중. [자료=버핏연구소]

그는 “별도 매출액 4043억원(전년동기대비 -16%), 영업이익은 3486억원(전년동기대비 -18.6%)을 기록했다”며 “LG전자 중간배당 때 기말 배당이 축소되고 LG화학이 부진한 실적을 기록하며 배당금수익이 2809억원(전년동기대비 -22.7%)으로 감소했기 때문”이라고 설명했다.

또 “LG CNS는 매출액 1조2000억원(전년동기대비 +13%), 영업이익 789억원(전년동기대비 +144%)으로 큰 폭의 이익 성장을 기록했다”며 “AI, 클라우드, 해외 사업이 개선되며 외형 성장을 견인했고 영업이익은 기저효과(지난해 1분기 일부 프로젝트 일회성 비용)로 개선됐으며 디앤오는 레저사업, 미국향 CM(컨트랙트 매뉴팩처링, 제품 위탁 생산) 매출이 증가하며 매출액 802억원(전년동기대비 +4.1%), 영업이익 101억원(전년동기대비 +7.1%)으로 증가했다”고 밝혔다.

한편 “AI 싱크탱크 역할을 하는 AI 연구원은 지난해 매출액 1580억원(전년동기대비 +29.5%)으로 성장했다”며 “올해 3월 공개한 EXAONE deep은 추론 성능을 향상시키며 국내 자체개발 모델 중 최고 성능을 보이고 있다”고 평가했다.

이어 “LG전자 노트북의 온디바이스 AI, LG디스플레이의 사내 문서검색 시스템, LG화학의 납사 스케줄링 최적화 등 그룹 내 주요 계열사의 사업에 폭넓게 적용되고 있다”며 “다양한 영역에 접목되며 직간접적으로 그룹 성장에 기여할 것”으로 전망했다.

끝으로 “LG는 별도 기준 당기순이익의 60% 이상 배당성향, 배당금 지급, 투자재원 활용 후 잉여 현금에 대해 자사주 매입에 활용하겠다고 발표했다”며 “기보유 자사주 606만주(3.9%)를 내년까지 소각 완료할 예정이고 하반기 기업가치 제고를 위한 움직임이 지속될 것”으로 예상했다.

LG는 종속회사를 통해 IT서비스, 부동산 종합서비스, 경제·경영 교육 및 자문, 스포츠서비스, 부동산 임대업을 영위한다. 영업수익은 자회사 배당수익(46.4%), LG브랜드 상표권 사용수익(38.2%), 임대수익(15.4%)으로 구성된다.

LG. 매출액 및 영업이익률. [자료=버핏연구소]

LG. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>