Update2026.07.06 월

[버핏연구소=권소윤 기자] 상상인증권이 29일 한미약품(128940)에 대해 R&D(연구개발) 모멘텀이 올해 주가 상승을 이끌 것이라며 투자의견 ‘매수’, 목표주가 40만원으로 신규 제시했다. 한미약품의 전일 종가는 30만500원이다.

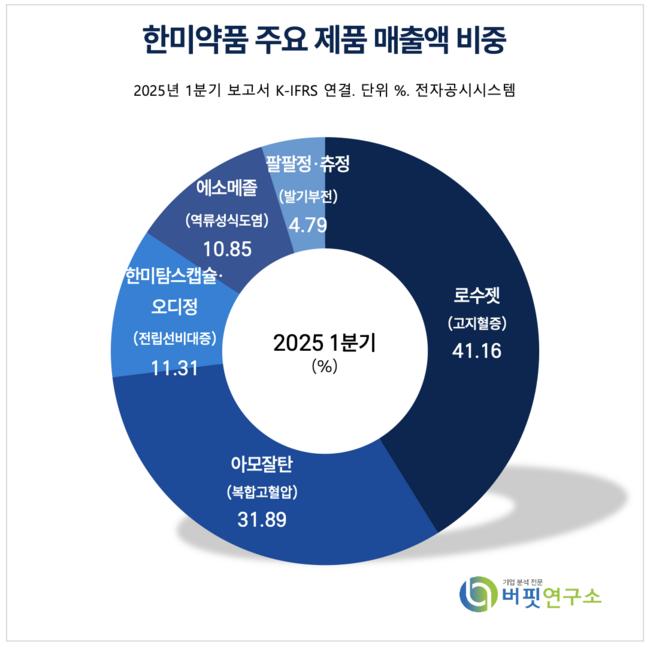

한미약품 주요 제품 매출액 비중 [자료=2025년 한미약품 1분기 보고서]

한미약품 주요 제품 매출액 비중 [자료=2025년 한미약품 1분기 보고서]

이달미 상상인증권 연구원은 “한미약품의 1분기 실적은 매출액 3909억원(전년동기대비 -3.2%), 영업이익 589억원(전년동기대비 -23.2%, 영업이익률 15.1%)를 기록했다”며 “북경한미의 실적부진(영업이익 전년동기대비 -70%)으로 전체 실적이 감소했다”고 밝혔다.

그러나 “1분기까지 진행됐던 북경한미의 재고소진이 2분기부터 서서히 해소돼 전체 이익이 개선될 것”이라며 “당뇨, 만성질환 제품들의 지속적인 고성장세가 2분기 한미약품 별도 매출 성장을 견인할 것”이라고 판단했다.

이 연구원은 “한미약품의 올해 연간 실적은 매출액 1조6000억원(전년동기대비 +9.7%), 영업이익 2516억원(전년동기대비 +16.4%, 영업이익률 15.3%)”으로 평가했다. 지난해 부진했던 북경한미의 매출액은 올해 4204억원(전년동기대비 +9%), 한미약품 별도로는 ETC(전문의약품) 부문의 견조한 성장세로 1조2000억원이 전망된다. 더불어 올해 영업이익률은 판관비 절감으로 15.3%가 예상된다.

이에 “한미약품에 대한 투자의견과 목표주가를 제시, 커버리지를 개시한다”며 “목표주가는 SOTP(부분가치합산, Sum of the Parts) 방식으로 산정했고 영업가치 4조3000억원과 신약가치 1조3000억원을 합산해 순부채를 제외하고 목표 시가총액 5조4000억원이 산출됐다”고 밝혔다.

이어 “다음달 ADA(미국당뇨병) 학회서 차세대 비만치료제 LA-GLP/GIP/GCG(장기지속형 삼중 작용제)의 글로벌 임상1상 결과, 신규 파이프라인 UCN2의 전임상 결과 발표가 예정돼 있다”며 “하반기 중 각각 임상 2상과 1상 진입을 목표로 해 추후 L/O(라이선스 아웃, 기술수출)에 대한 기대가 있고 올해 주가는 R&D 모멘텀이 견인할 전망”이라고 분석을 마쳤다.

한미약품은 2010년 한미사이언스의 의약품 제조 및 판매 사업부문을 인적분할해 설립됐다. 의약품 제조 및 판매를 주력으로 하며 복합고혈압치료제 '아모잘탄', 복합고지혈증치료제 '로수젯', 역류성식도염치료제 '에소메졸' 등을 주요 제품으로 생산하고 있다.

한미약품 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

한미약품 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>