Update2026.07.06 월

[버핏연구소=채종일 기자] 한화투자증권은 29일 에스엘(005850)에 대해 2026년부터 실적이 올라가지만 관세 영향 등 자동차 업황 전반의 투자심이 위축으로 밸류에이션에 부담이 있어 투자의견은 매수로 유지하고 목표주가를 4만3000원으로 하향했다. 에스엘의 전일종가는 3만550원이다.

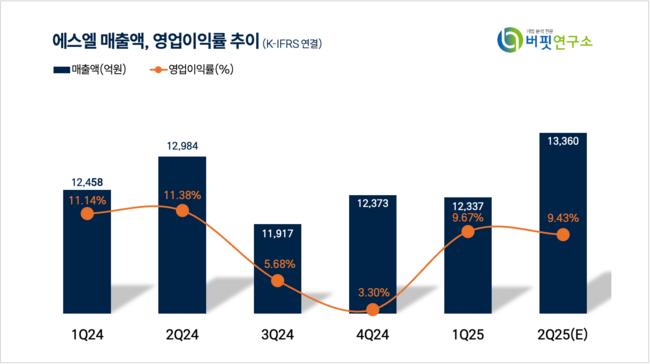

한화투자증권은 에스엘의 2분기 매출액은 1조3360억원(YoY +2.90%), 영업이익은 1260억원(YoY -14.75%)으로 전망했다.

에스엘 매출액 비중. [자료=버핏연구소]

에스엘 매출액 비중. [자료=버핏연구소]

김성래 한화투자증권 연구원은 “매출의 35%를 차지하는 북미 시장에서는 GM 주요 모델 (말리부, 터레인 등) 단산으로 GM 램프 매출이 감소했으며 인도의 경우는 사급 물량에 대한 매출 인식 방식 변경 영향으로 분기별 약 100억원의 매출 감소 영향이 발생했다”고 말했다.

김성래 연구원은 “국내 시장은 주요 고객사의 미국 관세 영향 최소화를 위한 사전 생산 물량 증가로 1분기 매출 5724억원(YoY +11.9%)을 기록하며 견조한 실적을 통해 북미와 인도 매출 둔화 영향을 만회했다”며 “1분기 성장이 다소 둔화된 모습이었으나 연간 기준으로는 안정적 성장이 지속될 것이다”고 예상했다.

이어 “북미의 경우 HMHMA(현대자동차그룹 메타플랜트 아메리카, 현대차의 미국 전기차 공장) 생산량 증가를 비롯해 현지 생산 비중을 높이고 있는 현대차그룹의 물량 증가가 예상되며 GM 매출 역시 4월까지 기준으로는 판매량이 증가했다”며 “국내의 경우 팰리세이드 HEV 물량 증가와 EV4 출시에 따른 신차 중심의 매출 성장이 기대된다”고 이유를 밝혔다.

또 “2023년을 기점으로 급증한 수주 물량은 2026년부터 매출로 이어지며 동사의 이익 체력을 한 층 업그레이드할 전망이다”고 덧붙였다.

에스엘은 주력 제품은 자동차 램프 및 전동화 제품으로 한국, 중국, 북미 등 20개 계열사를 통해 램프, 기어, BMS 등을 제조하는 글로벌 전문기업이다.

에스엘 매출액 및 영업이익률 추이. [자료=버핏연구소]

에스엘 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>