Update2026.06.21 일

[버핏연구소=김호겸 기자] KB증권이 20일 파트론(091700)에 대해 삼성전자향 스마트폰용 카메라 모듈 둔화세가 이어지고 있고 2025E~2034E 평균 ROE(자기자본이익률) 추정치가 하향돼 주가 상승 여력이 낮아졌다며 투자의견은 매수, 목표주가는 1만1000원에서 9000원으로 하향했다. 파트론의 전일 종가는 6520원이다.

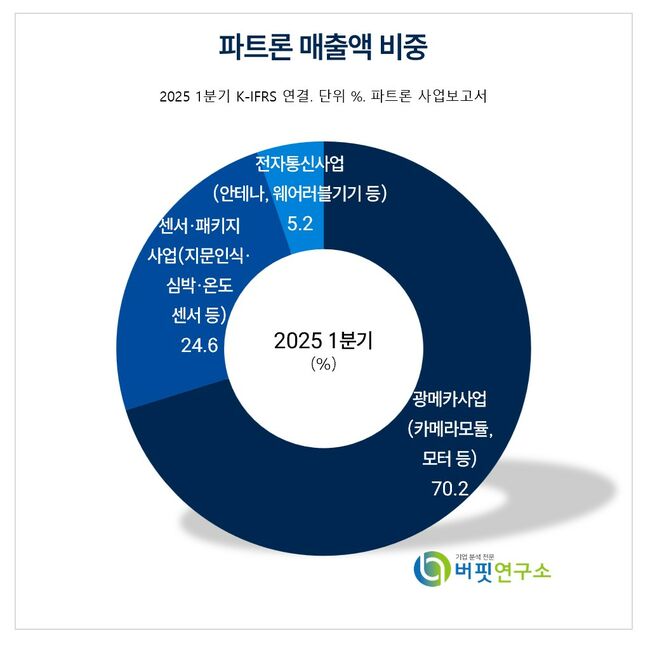

파트론 주요품목 매출 비중. [자료= 파트론 사업보고서]

파트론 주요품목 매출 비중. [자료= 파트론 사업보고서]

이창민 KB증권 연구원은 파트론의 올해 2분기 실적이 매출액 3016억원(YoY -19%), 영업이익 60억원(YoY -58%,)으로 시장 추정치에 부합할 것이라고 내다봤다. 센서 실적은 상대적으로 양호하고, 주력 사업인 카메라 모듈의 실적 부진(매출액 YoY -22%, 영업이익률 YoY +0.5% 추정) 여파가 높은 기저로 인해 더 크게 다가올 것이라고 평가했다.

이 연구원은 파트론의 올해 실적으로 매출액 1조3400억원(YoY -10%), 영업이익 361억원(YoY -42%)을 추정했다. 센서(2024년 매출액 2424억원 → 2025년 2761억원)와 전장용 카메라 모듈 (1594억원 → 2362억원) 매출 증가 폭 대비 스마트폰용 카메라 모듈(8191억원 → 6098억원)과 전자담배 (917억원 → 516억원) 매출 하락 폭이 더 크기 때문이다. 유의미한 실적 개선 시기는 내년 1분기 전후로 추정했다. 전장용 카메라 모듈의 매출 확대 흐름이 지속되고 있어, 스마트폰용 카메라 모듈의 출하 회복이 예상된다.

파트론은 광메카사업, 센서·패키지사업, 전자통신사업 3개 사업부를 운영하며, 삼성전자, 현대모비스, HL Klemove 등 국내외 300여 개 거래처를 확보하고 있다. 또 지속적인 기술 개발과 국내외 고객사와의 전략적 파트너십 강화를 통해 사업 경쟁력을 확대하고 있다.

파트론 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

파트론 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>