Update2026.07.06 월

[버핏연구소=이승윤 기자] 나이스정보통신(대표이사 김승현. 036800)이 6월 상업서비스와공급품주 저PER 1위를 기록했다.

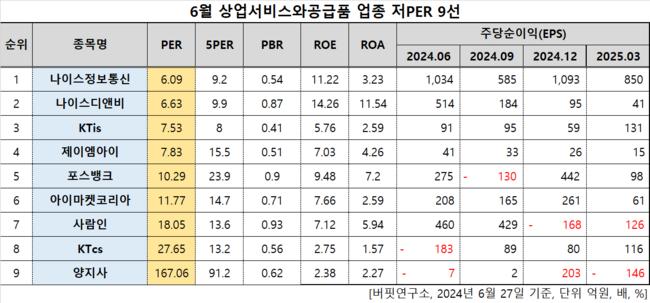

6월 상업서비스와공급품주 저PER 9선. [자료=버핏연구소]

6월 상업서비스와공급품주 저PER 9선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 나이스정보통신이 6월 상업서비스와공급품주 PER 6.09배로 가장 낮았다. 이어 나이스디앤비(130580)(6.63), KTis(058860)(7.53), 제이엠아이(033050)(7.83)가 뒤를 이었다.

나이스정보통신 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

나이스정보통신 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

나이스정보통신은 지난 1분기 매출액 2574억원, 영업이익 96억원을 기록하며 전년대비 매출액은 9.81%, 영업이익은 18.52% 증가했다(K-IFRS 연결).

오는 10월 100% 자회사 '나이스페이먼츠'의 결제대행서비스(PG) 사업과 부가가치통신서비스(VAN) 사업을 인적 분할해 흡수합병한다고 지난 26일 밝혔다. 2016년 PG사업을 물적분할해 나이스페이먼츠를 설립한 지 9년만이다.

2016년은 오프라인과 온라인 결제의 경계가 비교적 명확했을 때라 VAN 수수료 정률제 도입으로 업황이 악화됨에 따라 규모가 작았던 PG사업부문을 키우기 위한 전략이었다. 그러나 이제는 오프라인과 온라인 결제 경계가 모호해져 PG와 VAN의 시너지 창출이 가능하기에 다시 흡수합병을 결정한 것으로 보인다.

회사는 신용카드, 직불카드 거래승인 대행서비스를 운영하는 나이스홀딩스 계열 부가 통신업체다. 1988년 5월 설립됐고 2000년 5월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>