Update2026.05.24 일

[버핏연구소=김호겸 기자] 유안타증권이 4일 산일전기(062040)에 대해 실적 및 수출 흐름을 감안하면 주가는 여전히 리레이팅 초입 구간에 있으며, 2공장의 본격 가동, 반복 수주 구조 정착, 미국향 수출 확대가 맞물리며 중장기적인 밸류에이션 재평가가 기대된다며 투자의견은 매수, 목표주가는 10만4000원으로 상향했다. 산일전기의 전일 종가는 8만7500원이다.

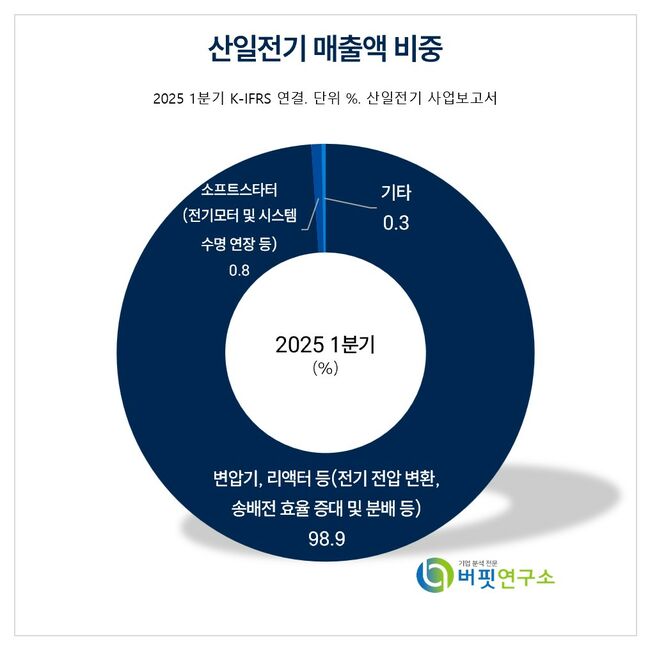

산일전기 주요품목 매출 비중. [자료= 산일전기 사업보고서]

산일전기 주요품목 매출 비중. [자료= 산일전기 사업보고서]

손현정 유안타증권 연구원은 산일전기의 2분기 실적으로 매출액 1184억원(YoY +57.4%), 영업이익 440억원(YoY +79.4%, OPM 37.1%)을 예측했으며, 분기 기준 최고 실적을 재경신할 것으로 전망했다. 올해 초 가동을 시작한 2공장의 고정비 레버리지 효과가 아직 본격 반영되지 않은 상황에서 수주 증가에 따른 볼륨 확대로 수익성은 빠르게 개선되고 있다고 분석했다.

또 고마진 지상 변압기 비중이 확대되며 제품 믹스가 개선되고 있고, 일부 원자재의 소싱 다변화 및 설계 최적화를 통한 원가 절감 효과도 수익성 제고에 기여하고 있다. 이러한 구조적 개선 흐름은 중장기 마진 안정화로 이어질 가능성이 높다고 내다봤다.

손현정 연구원은 지난 5월 수출액은 YoY +81% 증가하며 사상 최대치를 경신했으며, 미국 배전변압기 수입 시장에서 한국산이 점유율 1위를 차지, 산일전기의 미국향 비중이 약 70%에 달한다고 전했다. 미국 전력망 투자가 본격화되는 시점에서 산일전기는 납기 신뢰도와 품질 경쟁력을 바탕으로 수출 경쟁력을 빠르게 강화하고 있다. 실제로 1분기 신규 수주는 1693억원(YoY +103%)으로 연간 가이던스(5200억원)의 33%를 이미 달성했으며, 수주잔고도 4597억원으로 사상 최고 수준을 유지 중인 것으로 분석했다.

산일전기는 전력망, 신재생 에너지, 산업용 변압기 시장에서 변압기 및 리액터의 제조·판매를 주요 사업으로 운영하고 있다. 전력망과 신재생 에너지 관련 매출은 각각 46%, 51%로 전체 매출의 양축을 형성하고 있다.

산일전기 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

산일전기 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>