Update2026.07.09 목

[버핏연구소=이승윤 기자] 흥국증권이 4일 제일기획(030000)에 대해 2분기에도 견조한 성장세가 이어질 것이고 올해 매출총이익(매출액에서 매출원가 제외) 전망치인 5% 이상은 무난히 달성할 것이라며, 투자의견 ‘매수’와 목표주가 2만4000원을 유지했다. 제일기획의 전일 종가는 2만600원이다.

흥국증권의 황성진 애널리스트는 “2분기 실적은 당초 예상치에 부합할 것”이라며 “매출총이익 4829억원(전년동기대비 +6.5%), 영업이익 918억원(전년동기대비 +4.1%)을 기록할 것”으로 추정했다.

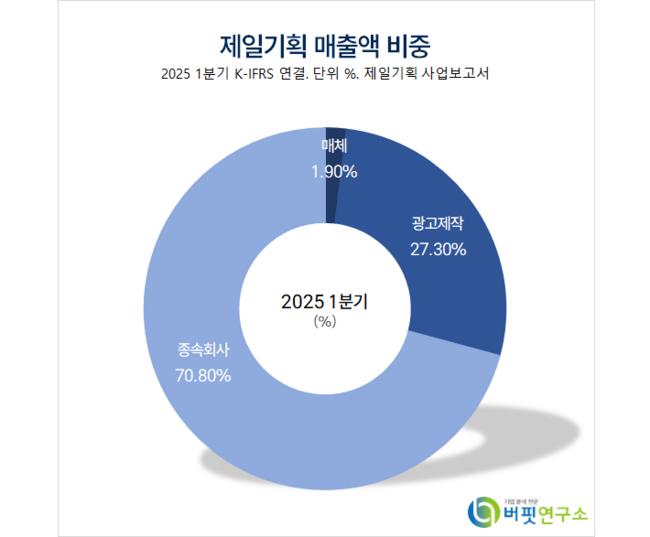

제일기획 매출액 비중. [자료=버핏연구소]

제일기획 매출액 비중. [자료=버핏연구소]

또 “관세협상 관련 불확실성으로 대표되는 대내외 환경 변화에도 균형잡힌 사업 포트폴리오를 기반으로 견조한 성장세를 이어가고 있다”며 “비용 측면에서도 디지털 전환을 통한 인력 선투자가 이뤄지며 비용상승 압력이 상존하고 있는 점을 감안하면 비교적 안정적인 규모를 유지하고 있다”고 판단했다.

그는 “지역별로는 본사의 매출총이익 증가율이 둔화됐다”며 “지난 1분기 비계열사가 크게 선전하며 성장율이 높았던데 따른 기저효과가 일부 작용했다”고 전했다.

이어 “해외는 지난해 말 제익기획의 북미 자회사 맥키니가 인수한 미디어 자회사의 인수/합병 효과가 포함되며 높은 성장세를 기록하고 있다”며 “유럽은 아이리스의 역성장폭 축소와 함께 지역 법인들의 호실적이 가미되고 있다”고 밝혔다.

한편 “올해 매출총이익 전망치인 5% 이상 성장 달성은 무난할 것이나 수익성의 개선폭은 크지 않을 것”이라며 “여전히 불확실한 요인들이 상존하고 있고 비용 상승 압력도 존재하기 때문”이라고 설명했다.

끝으로 “마진율은 소폭 축소될 것”이라며 “그럼에도 높은 매출액 성장세와 그에 따른 물량 증가 효과로 연간 영업이익은 3431억원(전년대비 +7.0%)”으로 전망했다.

제일기획은 광고 기획/제작, 매체 선정, 프로모션 대행을 수행하고 소비자 온라인 구매 패턴 분석과 AdTech 솔루션을 제공한다. 1973년 삼성그룹의 하우스에이전시(모기업이 있는 광고대행사)로 설립됐다. 지금도 삼성그룹의 계열사다.

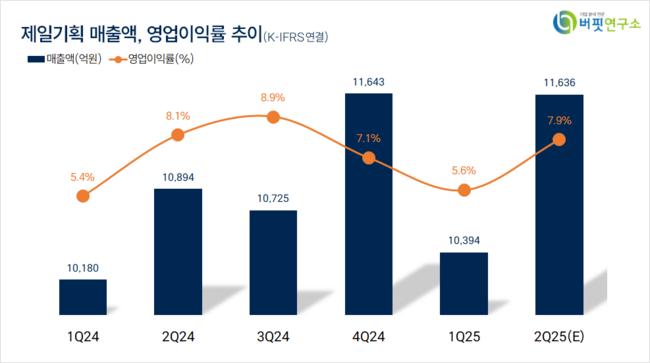

제일기획. 매출액 및 영업이익률. [자료=버핏연구소]

제일기획. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>