Update2026.07.09 목

[버핏연구소=이승윤 기자] 한화투자증권은 10일 JYP(035900)에 대해 저연차 그룹인 NMIXX(엔믹스)가 본격적인 월드투어를 진행하기 전까지 고연차인 스트레이키즈(스키즈)와 트와이스가 공백을 매워줄 것이라며, 투자의견 ‘매수’와 목표주가 9만원을 유지했다. JYP의 전일 종가는 7만1000원이다.

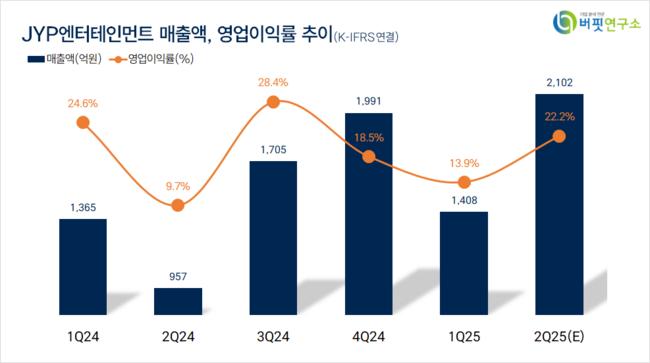

박수영 한화투자증권 애널리스트는 “2분기 매출액과 영업이익이 각각 2102억원, 467억원을 기록하며 영업이익 기준 시장 기대치(405억원)를 상회할 것”이라며 “있지, 엔믹스, 넥스지, 킥플립 등 저연차 그룹들의 신보 발매가 있었지만 만족스러운 판매량은 아니었다”고 전했다.

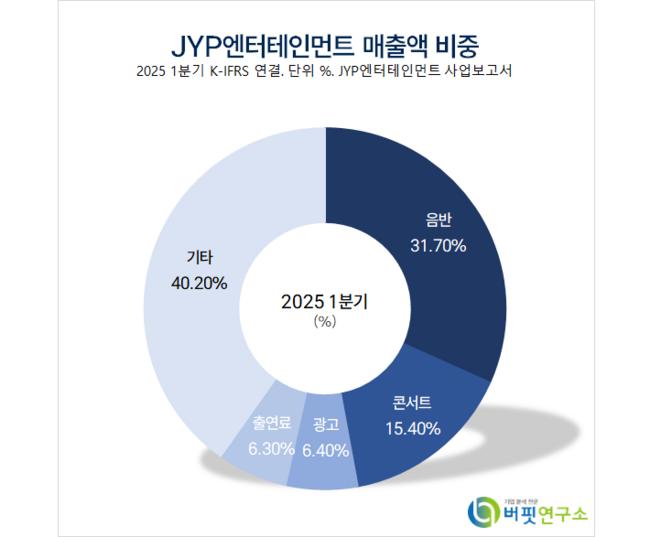

JYP 매출액 비중. [자료=버핏연구소]

JYP 매출액 비중. [자료=버핏연구소]

박수영 애널리스트는 “다만 스키즈의 남미, 일본, 북미 23회 스타디움 투어 매출액이 반영되며 콘서트 및 MD(굿즈) 매출 호조로 이어졌다”며 “북미 투어 초과 수익 분배는 3분기로 가정했고 MD는 지난 1분기 스키즈 온라인 MD 일부 물량이 일부 판관비를 제외하고 반영된다”고 설명했다.

또 “이번 북미 투어 MD는 라이브네이션 MD로, JYP는 로열티만 수취하는 구조”라며 “따라서 MD의 이익 기여도가 비교적 높았다”고 추정했다.

박 애널리스트는 “스키즈는 3분기까지 유럽 등지에서 월드 투어를 이어가고 하반기 두 건의 글로벌 앨범 발매(미니 및 싱글 추정)도 있다”며 “2분기부터 재계약 이후 진행되는 스타디움 투어로, 원가율 부담에 대한 우려가 있다”고 밝혔다.

그러나 “MD 구매력이 높고 평균 단가가 높은 일본 및 북미 지역에 서의 투어 일정 등을 고려하면 마진율에 대해 마냥 우려만 하긴 아깝다”며 “트와이스는 스타디움 투어 당시 원가율이 다소 높았으나 여돌과 남돌의 MD 구매력을 비교하면 이번엔 다소 다른 상황이 전개될 것”으로 기대했다.

그는 “JYP는 자회사 ‘블루개러지’ 등 MD 마진율로 경쟁사들과 달리 다소 애먹었다”며 “다만 지난 2분기 실적부터 강력한 IP인 스키즈의 스타디움 투어 기반의 MD 레버리지 효과가 있을 것”으로 예상했다.

이어 “강력한 저연차 IP가 여전히 부재하다”며 “다만 NMIXX의 본격적인 해외 팬덤 확장(월드 투어)까지 스키즈와 트와이스가 활동하며 시간을 벌어줄 것”으로 판단했다.

JYP는 소속 아티스트의 엔터테인먼트 활동, 음반 제작 및 판매, 공연, IP 라이센싱 사업을 운영한다. 트와이스, 스트레이키즈, 있지, 엔믹스 등이 소속되어 있다. 최근 JYP퍼블리싱USA, JYP픽쳐스 등 자회사를 청산하며 유동성을 확보하고 있다.

JYP. 매출액 및 영업이익률. [자료=버핏연구소]

JYP. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>