Update2026.07.09 목

[버핏연구소=정지훈 인턴 기자] 한화투자증권이 14일 현대로템(064350)에 대해 폴란드 후속 실행 계약 외에도 전차수출지역의 확대 가능성에 주목해 볼 필요가 있다며 투자의견은 매수, 목표주가는 24만원으로 상향했다. 현대로템의 전일종가는 18만4800원이다.

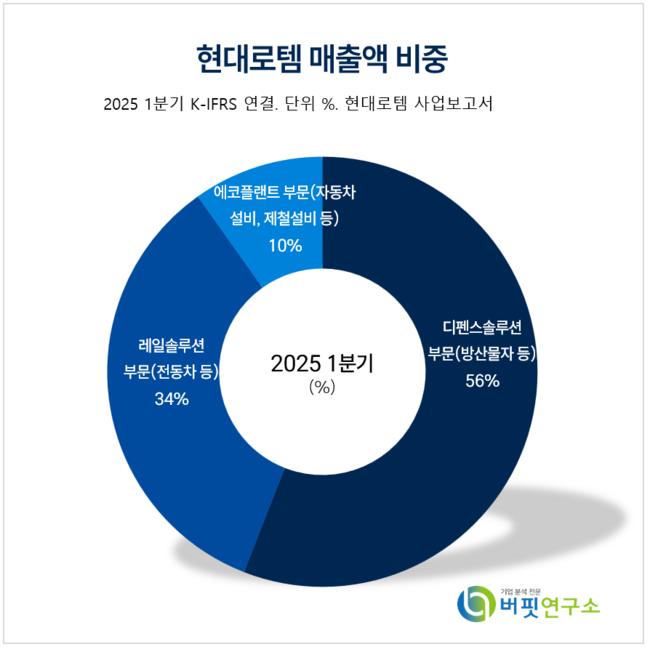

현대로템 주요품목 매출 비중. [이미지= 현대로템 사업보고서]

현대로템 주요품목 매출 비중. [이미지= 현대로템 사업보고서]

배성조 한화투자증권 연구원은 현대로템의 2분기 실적으로 매출액 1조3346억원(전년동기대비 +21.9%), 영업이익 2384억원(전년동기대비 +111.5%)으로 영업이익 추정치에 부합한다고 추정했다. K2 전차 생산이 가속화되며 한화디펜스솔루션 실적이 전사 실적을 견인할 것으로 기대된다.

폴란드 K2 전차 공급사업 2차 실행계약과 관련한 협상이 완료됐다. 계약금액은 65억달러(약 9조원)에 달하며, 방산 단일 수출 역사상 최대 규모다. 2차 계약에는 K2 전차 180대(K2PL 현지화 모델 63대)와 계열전차(구난•교량•개척 등) 81대가 포함되어 있는 것으로 파악된다. 배성조 연구원은 인도 스케줄과는 별개로 폴란드향 전차생산을 연간 80대 이상 유지할 것으로 전망했다. 이에 디펜스 매출 인식(진행률 기준)은 내년에도 견조할 것으로 추정했다.

배 연구원은 2차 계약에 K2PL 물량이 포함된 것이 주는 의미를 크게 2가지로 파악했다. 첫 번째는 폴란드 현지 생산 거점 구축으로, 기본 계약 나머지 물량(640대)에 대한 후속 실행 계약 가능성의 상승이다. 두 번째는 슬로바키아 등 폴란드 주변국에 K2PL 모델을 홍보할 수 있게 된 것이다. 유럽이 다음 전쟁을 대비하고 있는 만큼, 폴란드 후속 실행계약 외에도 전차 수출 지역의 확대 가능성에 주목해 볼 필요가 있다.

현대로템은 글로벌 종합 기계업을 영위하고 있다. 디펜스솔루션, 레일솔루션, 에코플랜트 등 사업부에서 전차, 무인체계, 고속차량, 수소, 무인 운반 차량(AGV) 등의 첨단 사업을 전개한다. 6대륙 40개국으로 철도차량, 핵심 전장품, E&M(철도시스템) 시스템과 운영 및 유지보수 사업을 수주하며 글로벌 시장 확대에 주력하고 있다.

현대로템 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

현대로템 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>