Update2025.12.19 금

미래에셋증권이 30일 크래프톤(259960)에 대해 PUBG 트래픽 상승세 둔화를 반영하고 주요 신작 출시 일정이 연기돼 단기간 내 리레이팅을 기대하기는 어렵다며 투자의견은 '매수'를 유지하고, 목표주가는 45만원으로 10% '하향'했다. 크래프톤의 전일종가는 33만8000원이다.

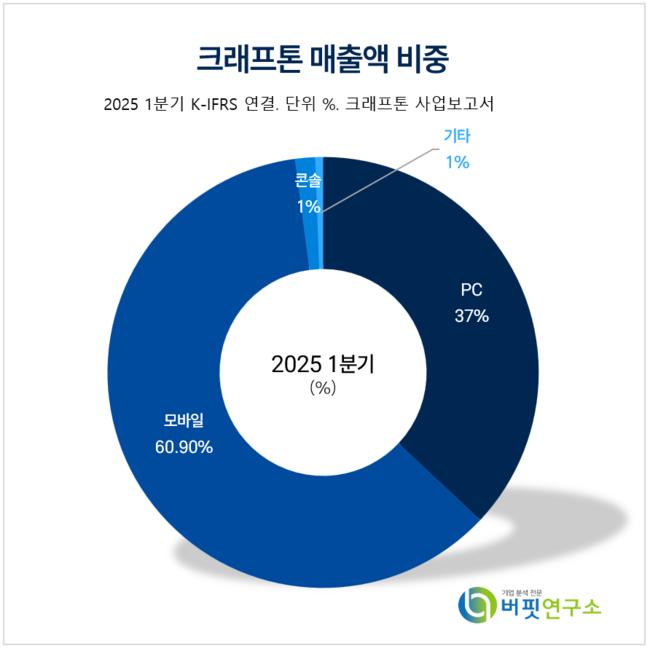

크래프톤 주요품목 매출 비중. [이미지= 크래프 사업보고서]

크래프톤 주요품목 매출 비중. [이미지= 크래프 사업보고서]

임희석 미래에셋증권 연구원은 크래프톤의 2분기 매출액 6620억원(전년동기대비 -6%), 영업이익 2460억원(전년동기대비 -26%)으로 추정치(매출액 6840억원, 영업이익 2690억원)를 하회했다고 말한다. 지배주주순이익은 160억원으로 추정치(2290억원)를 대폭 하회했다. 이는 2분기 환율 하락에 따른 영업외손실 때문이다.

PC 매출액은 2200억원(전년동기대비 +15%)으로 예상치를 10% 하회했고, 모바일 매출액은 4280억원(전년동기대비 -14%)으로 예상치를 6% 하회했다. 2분기 탑라인의 성과 부진은 PUBG 대형 업데이트가 부재했기 때문이다. 영업비용은 4160억원(전년동기대비 +11%)으로 예상치에 부합했다.

임희석 연구원은 "기존 연내 얼리엑세스를 목표로 준비되고 있던 서브노티카2는 내년 출시로 일정이 연기됐으며, 서브노티카2의 완성도를 높이기 위해 언노운월즈의 기존 경영진을 최근 교체한 바 있다"며 "출시 초반 인기를 끌었던 인조이(inZOI)는 콘텐츠 부족으로 유저 수를 유지 못하고 있다"고 분석했다.

이어 "하반기 에스파 콜라보와 부가티 콜라보, 슈퍼카 콜라보 등 다양한 업데이트를 앞둔 PUBG의 성과가 중요해진 상황이다"며 "UGC(User Generated Content : 사용자 생성 콘텐츠) 생태계가 구축되기 시작함에 따라 정체됐던 유저 수 증가도 이어질 전망이다"라고 밝혔다.

크래프톤은 서브노티카2 외에도 내년 기대작으로 팰월드 모바일을 준비하고 있다. PUBG IP(지적재산권) 신작으로는 블라인드스팟(8월 게임스컴 공개 예정)과 블랙버짓을 준비 중이다. 인조이의 경우 8월 첫 번째 DLC(다운로드 가능 콘텐츠) '차하야' 출시를 앞두고 있다.

크래프톤은 배틀그라운드, 서브노티카 등 게임 개발 및 퍼블리싱을 주 사업으로 영위하고 있다. 현재는 '스케일업 더 크리에이티브(Scale-up the Creative)' 전략으로 제작 및 퍼블리싱 역량을 강화하고, 글로벌 경쟁력을 갖춘 IP 발굴에 주력하고 있다.

크래프톤 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

크래프톤 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>