Update2026.07.06 월

[버핏연구소=정지훈 기자] 한화투자증권이 6일 현대로템(064350)에 대해 폴란드 외에도 중동, 유럽, 남미 등에서의 추가 수주 모멘텀이 기대된다며 투자의견 '매수'와 목표주가 24만원을 '유지'했다. 현대로템의 전일종가는 20만1000원이다.

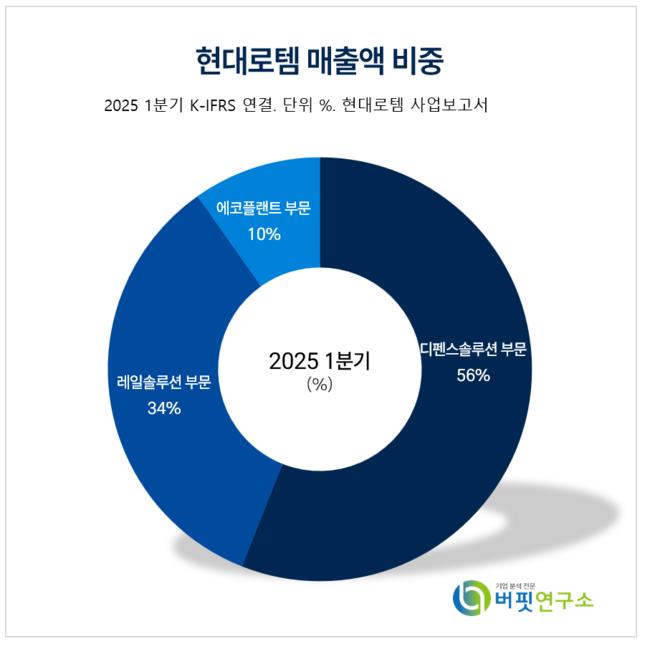

현대로템 매출액 비중. [자료=버핏연구소]

현대로템 매출액 비중. [자료=버핏연구소]

배성조 한화투자 증권 연구원은 현대로템이 2분기 매출액 1조3176억원(전년동기대비 +29.5%), 영업이익 2576억원(전년동기대비 +128.4%)으로, 영업이익 기준 시장추정치를 7% 상회했다고 말한다. 주 원인은 폴란드향 K2 전차 진행률 매출인식 가속화 및 반복 생산 등으로 인한 마진 개선 효과다. 2분기 디펜스 매출액은 7614억원(전년동기대비 +34.9%)이고 이 중 수출 비중이 약 73%(5558억원)일 것으로 추정했다. 영업이익은 2457억원(전년동기대비 124.9%), 수출 영업이익률은 40%라는 높은 수준으로 유지했을 것으로 판단했다.

9조원 규모의 폴란드 K2 전차 사업 2차 이행계약이 지난 4일 공시됐다. 계약 내용은 시장 예상과 크게 다르지 않았다. 이번 2차 계약에는 K2GF(한국 양산형) 116대와 K2PL(폴란드 현지 생산형) 64대가 포함됐다. K2PL은 폴란드 현지에서 생산되지만, 조립 완료 후 현대로템이 이를 인수해 최종 검증과 시험 운행을 거쳐 납품하는 방식이 적용될 것으로 전망된다.

계약서상 폴란드 2차 K2GF의 내년 납품 물량은 31대로 파악된다. 다만, 이는 약 1년 전 협의된 내용으로, 현대로템은 내년 폴란드에 추가 납품을 제시할 것으로 추측된다. 2차 계약이 수차례 연기된 만큼, 폴란드 군 측에서도 더 많은 물량의 조기 납품을 희망할 가능성이 높다. 만약 추가 납품이 없더라도 현대로템 측은 2027년 인도 예정 물량도 내년에 조기 생산할 계획이라고 밝혔다.

이에 배성조 연구원은 "향후 수출 매출 공백 가능성은 제한적이다"라며 "현대로템이 폴란드 물량 조기 생산을 추진하는 것은 타 지역에서의 추가 수주 가능성을 높게 평가하고 있기 때문으로 해석한다"고 밝혔다.

또 "상반기 말 기준 레일 솔루션 수주잔고는 18조2000억원을 기록했다"며 "2027년부터는 미국, 호주 등 해외 매출 비중 증가를 통한 레일 부문의 믹스 개선 본격화도 기대한다"고 말했다.

현대로템은 디펜스솔루션, 레일솔루션, 에코플랜트 등 사업부에서 전차, 무인체계, 고속차량, 수소, 무인운송차량(AGV) 등 첨단 산업을 전개하고 있다. 현재는 전세계 6대륙 40개국으로 철도차량, 핵심 전장품, E&M 시스템과 운영 및 유지보수 사업을 수주하며 글로벌 시장 확대에 주력하고 있다.

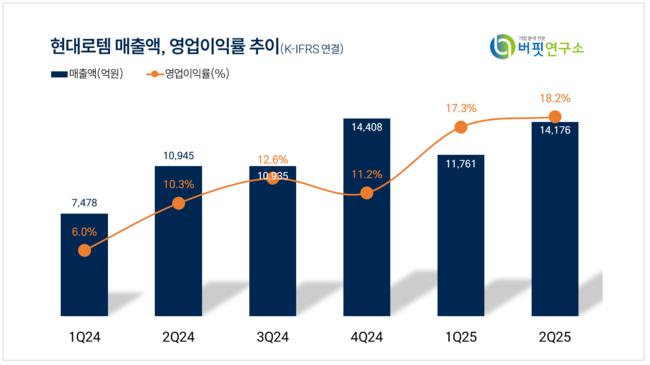

현대로템 최근 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

현대로템 최근 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>