Update2026.08.02 일

[버핏연구소=이승윤 기자] TP(대표이사 임석원. 007980)가 8월 섬유,의류,신발,호화품주 저PER 1위를 기록했다.

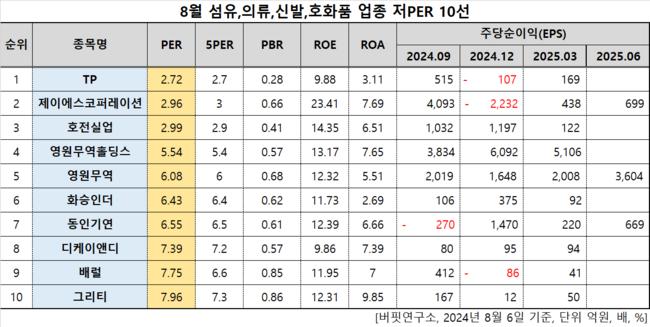

8월 섬유,의류,신발,호화품주 저PER 10선. [자료=버핏연구소]

8월 섬유,의류,신발,호화품주 저PER 10선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 TP가 8월 섬유,의류,신발,호화품주 PER 2.72배로 가장 낮았다. 이어 제이에스코퍼레이션(194370)(2.96), 호전실업(111110)(2.99), 영원무역홀딩스(009970)(5.54)가 뒤를 이었다.

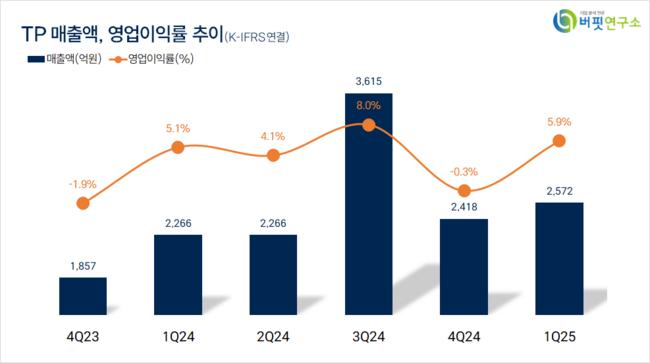

TP 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

TP 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

TP는 지난 1분기 매출액 2572억원, 영업이익 152억원을 기록하며 전년대비 매출액은 13.5%, 영업이익은 31.03% 증가했다(K-IFRS 연결).

지난해 매출액 1조원을 탈환하며 실적이 성장하고 있지만 재무건전성 압박은 커지고 있다. 2020년 코로나로 인해 연간 매출액이 9716억원에서 7850억원으로 감소했지만 이후 점진적으로 회복해 지난해 1조642억원을 기록했다.

그러나 코로나 이후 고객사들이 매장 구조조정과 재고관리를 위해 상품 구성을 단순화하며 TP의 수주 구조 중 고부가 제품 비중이 줄고 저단가 수주가 늘었다. 이로 인해 매출총이익률은 2022년 17.2%, 2023년 16.6%, 진나해 15.7%로 하락했다. 매출총이익률은 매출액 대비 매출총이익의 비율이란 뜻으로, 기업의 원가 관리 효율성과 수익성을 평가하는 지표다.

회사는 의류와 침구류를 제조하고 우모와 쌀가루를 가공하며 부동산 임대업을 영위한다. 1972년 6월 태평양물산으로 설립돼 1994년 12월 코스피에 상장됐다. 지난해 4월 지금의 이름으로 바꿨다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>