Update2026.07.09 목

[버핏연구소=정지훈 기자] 메리츠투자증권이 19일 크래프톤(259960)에 대해 글로벌 신작을 고려하지 않더라도 펍지(PUBG)만으로 가격 매력이 높아졌다며 투자의견 '매수'와 목표주가 51만원을 '유지'했다. 크래프톤의 전일종가는 31만3000원이다.

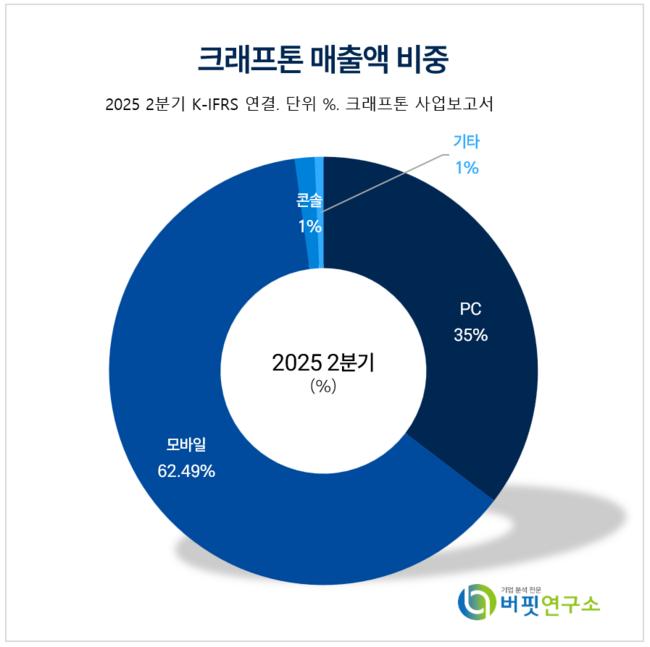

크래프톤 매출액 비중. [자료=버핏연구소].

크래프톤 매출액 비중. [자료=버핏연구소].

이효진 메리츠투자증권 연구원은 크래프톤의 2분기 표면적 매출 역성장이 우려를 불러왔다고 했다. 그러나 PC는 이벤트 시기의 차이로 성장률이 전년동기대비 15% 이하로 낮아졌고 모바일은 전년도 일회성 수익으로 표면 성장률이 14%를 감소했으나 실제 모바일 성장률은 20%다.

그는 "'서브노티카2'가 개발진 노이즈와 함께 이연되며 크래프톤에 대한 투자자 관심은 펍지에 쏠리고 있다"며 "크래프톤은 에스파 콜라보 동일 기간 기준 뉴진스의 170%에 해당하는 성과를 이뤘고 지난주 부가티 콜라보가 시작되며 이달 중순에 지난해 3분기 PC 성과를 초과 달성했다"고 밝혔다.

이어 "모바일은 화평정영이 슈퍼카 콜라보로 성과에 기여하고 있어 성장률이 2분기와 유사할 것"이라며 "크래프톤 3분기 추정치는 시장에서 가장 높은 수치이며 분기말 달러의 급격한 하락이 없는 한 역대 최대 매출을 기록할 것"으로 전망했다.

한편 "시장의 우려와 달리 3분기는 역대 가장 높았던 1분기와 유사한 수익률일 것"이라며 "게임스컴에서 텐센트가 펍지M을 출범하는데 4분기 서구권 지식재산권(IP) 콜라보 고려 시 다음 행보는 북미 및 유럽"으로 예상했다.

또 "크래프톤은 기존 IP의 성장에 더해 글로벌 PC 및 콘솔 성과를 기대할 수 있는 이상적 라인업을 보유하고 있다"며 "'인조이', '서브노티카' 등 글로벌 성과를 얻는 신작 외에도 펍지 IP만으로 가격 매력이 높아졌다"고 설명했다.

끝으로 "2분기 단기 성과 부진에 대한 오해로 수급은 비워져 있고 펍지는 다시 뛰기 시작했다"며 "기관 크래프톤 보유량은 2023년 수준까지 하락해 포트를 채울 시기"라고 판단했다.

크래프톤은 배틀그라운드, 서브노티카 등 게임 개발 및 퍼블리싱을 주 사업으로 영위하고 있다. 현재는 '스케일업 더 크리에이티브(Scale-up the Creative)' 전략으로 제작 및 퍼블리싱 역량을 강화하고, 글로벌 경쟁력을 갖춘 IP 발굴에 주력하고 있다.

크래프톤 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소].

크래프톤 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소].

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>