Update2026.07.09 목

[버핏연구소=이승윤 기자] 교보증권이 21일 파마리서치(214450)에 대해 2분기는 리쥬란과 시술용 및 일반 화장품 고성장으로 수익성이 개선됐고 3분기에는 2분기에 집행된 TV 광고비 제거로 영업이익이 증가할 것이라며, 투자의견 ‘매수’를 유지하고 목표주가를 80만원으로 상향했다. 파마리서치의 전일 종가는 65만3000원이다.

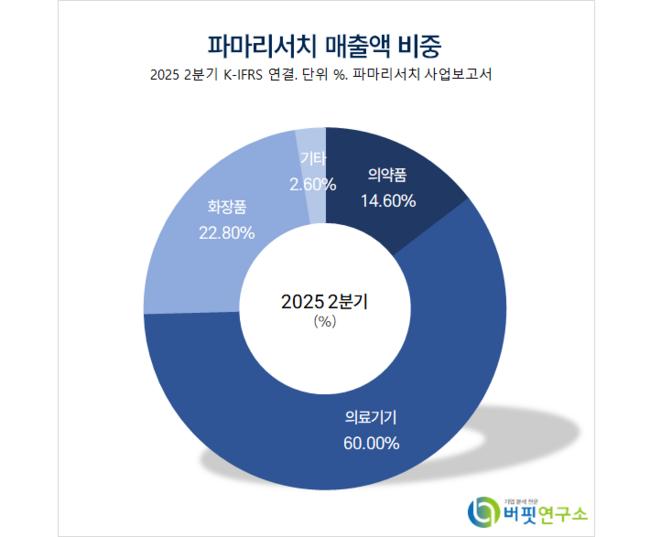

교보증권의 정희령 애널리스트는 “2분기 매출액 1406억원(전년동기대비 +69.2%), 영업이익 559억원(전년동기대비 +81.7%)”이라며 “의료기기 비중이 60.4%이고 2분기 리쥬란 고성장으로 매출 총이익률 76%를 기록하며 수익성이 개선됐다”고 밝혔다.

파마리서치 매출액 비중. [자료=버핏연구소]

파마리서치 매출액 비중. [자료=버핏연구소]

또 “시술용 화장품 고성장도 마진 개선에 기여했고 일반 화장품도 인바운드(고객이 찾아와 문의하는 방식) 수요에 비례해 전년동기대비 54.6% 성장한 308억원을 기록했다”며 “2분기 판관비는 513억원, TV 광고비 약 50억원을 사용하며 영업이익률 39.8%를 기록했고 B2C(기업과 고객 간 거래) 및 B2B(기업 간 거래) 단으로 광고 활동을 늘려 리쥬란 브랜딩을 진행 중”이라고 전했다.

그는 “3분기 매출액 1489억원(전년동기대비 +66.9%), 영업이익 647억원(전년동기대비 +85.3%)”이라며 “3분기는 미용 산업의 비수기로 계절성에 기인한 내용이나 다음달 예정된 중국인 단체 관광객 무비자 진행 후 입국자수 및 관련 데이터에 따라 추정치를 추가 상향할 수도 있다”고 설명했다.

이어 “의료기기 사업부 비중 증가로 하반기는 2분기 수준의 매출 총이익률을 유지할 것”이라며 “3분기는 전분기 진행됐던 TV 광고비 제거로 판관비가 감소하며 영업이익률 43.5%를 기록했고 인적 분할 공시 당시 사용된 법무비는 2분기 2억원, 3분기 5억원 인식될 것”으로 추정했다.

한편 “유럽향 계약은 3분기 내 확정을 목표로 하고 초도 물량은 연말 내로 선적할 예정”이라며 “중국 3등급 의료기기 및 미국 인허가 스케쥴링은 기존 계획을 유지하고 RF 디바이스, 콜라겐 스킨부스터, 에버클 등 신제품 출시로 번들링(패키지) 전략을 진행 중”이라고 밝혔다.

끝으로 “하반기는 관광 성수기, 중국인 단체 관광객 무비자 진행, 유럽 신규 진출, 미국향 도포용 리쥬란 판매 증가로 성장 속도가 유지될 것”이라며 “서유럽 파트너사 계약 등 단기 모멘텀도 살아있고 트렌드 상승의 초입 단계에 있는 소비재 중 여전히 성장 여력이 다수 존재해 고멀티플을 적용할 수 있다”고 판단했다.

파마리서치는 현재 의약품, 의료기기, 화장품을 연구 및 제조한다. 리쥬란, 콘쥬란, 리엔톡스, PDRN 의약품을 다루고 지난해 리엔톡주 100단위의 국내 품목허가를 취득했다.

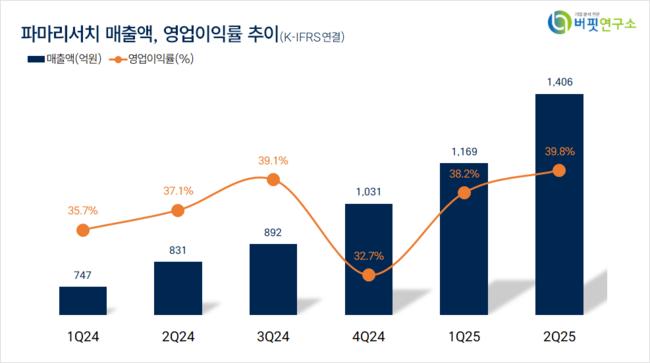

파마리서치 최근 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

파마리서치 최근 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>