Update2026.07.09 목

[버핏연구소=이승윤 기자] IBK투자증권이 26일 제이브이엠(054950)에 대해 의료계 파업이 마무리 단계에 접어들고 노란봉투법이 통과되며 인력 문제 해소와 리스크 경감을 위해 자동화 장비 수요가 높아질 것이라며, 투자의견 ‘매수’와 목표주가 3만7000원을 유지했다. 제이브이엠의 전일 종가는 2만9700원이다.

이건재 IBK투자증권 애널리스트는 “제이브이엠이 국내 시장에 힘쓰고 있는 장비는 INTIPharm으로, 마약성이나 고가의 약재를 효과적으로 관리할 수 있는 금고 형태의 자동화 장비”라며 “주로 병원에서 사용되고 있고 약재 관리에 많은 시간과 노력을 기울이고 있는 의료 노동자의 부담을 줄일 수 있다”고 설명했다.

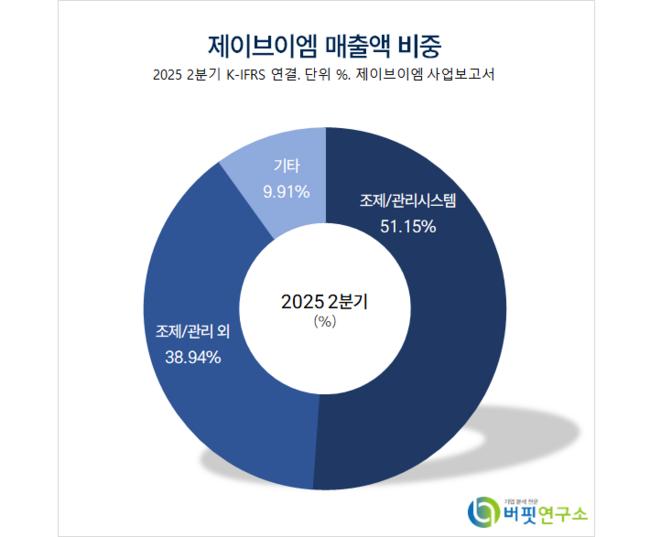

제이브이엠 매출액 비중. [자료=버핏연구소]

제이브이엠 매출액 비중. [자료=버핏연구소]

이어 “최근 의정갈등이 마무리되며 병원은 효과적인 인력 활용과 제한적인 인력 충원에 대한 고민이 깊어질 것”이라며 “INTIPharm은 의료 인력들의 부담을 줄여주는 대표 솔루션으로 인식되며 보급이 확산될 것”으로 전망했다.

그는 “제이브이엠은 2022년 로봇팔이 탑재된 파우치 타입 자동화 조제 장비 ‘MENITH’를 개발해 유럽 고객사향 첫 매출이 발생했다”며 “판매량은 2023년 2대, 지난해 9대, 올해 상반기 6대로 늘었고 올해 총 12대 이상을 판매할 것”으로 예상했다.

또 “MENITH는 대형 ATDPS 6대 분량을 하나의 장비에서 처리할 수 있는 대형장비로, 약사 인력의 추가 채용 없이 대량 업무를 처리할 수 있어 해외 시장에서 강력한 러브콜을 받고 있다”며 “대형 장비가 소모하는 관련 MRO(유지보수·수리·운영) 매출(약포지, 카트리지, 토너등)도 확대되고 있어 실적 성장을 견인하는 주요 포인트”라고 판단했다.

한편 “화장법과 문화 차이 때문에 아직까지 서구권에서 유의미한 성과를 기록한 국내 색조 브랜드사는 없다”며 “제이브이엠은 그간 신규 국가 진출 시 직접 진출 방식을 추구하며 국가 확장이 더디게 진행됐지만 초기 진출 국가들을 중심으로 서서히 매출 증가세가 확인되고 있다”고 밝혔다.

끝으로 “노란봉투법 통과로 근로자들의 권리가 강화되며 고용자들은 리스크 경감을 위해 자동화 장비 및 솔루션에 대한 관심도가 높아질 것”이라며 “제이브이엠의 자동화 장비 전반에 대한 시장 수요가 과거대비 증가하며 올해 수출, 내수에서 시장 기대치를 충족할 것”이라고 밝혔다.

제이브이엠은 병원/약국 자동화 시스템 및 관련 소프트웨어를 개발, 생산한다. 한미약품이 해외사업을, 온라인팜이 국내사업을 담당하고 글로벌 파트너 34개사를 통해 60개국에 장비를 공급하고 있다. 최근에는 병원 의약품 관리 자동화 장비 ‘INTIPharm’의 국내 보급이 확대되고 있으며, 로봇팔이 탑재된 조제장비 ‘MENITH’가 유럽을 중심으로 판매 성장세를 보이고 있다.

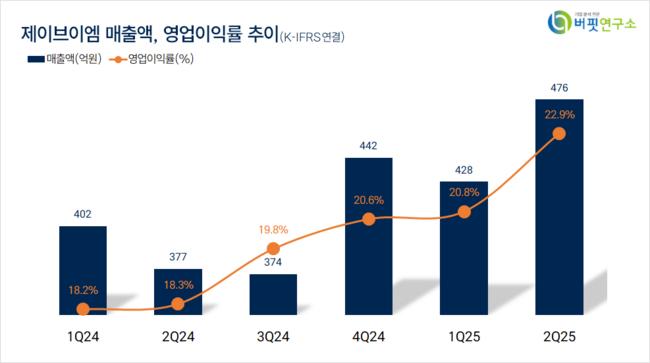

제이브이엠 최근 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

제이브이엠 최근 분기 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>