Update2026.07.06 월

[버핏연구소=정지훈 기자] 신한투자증권이 8일 LG에너지솔루션(373220)에 대해 에너지저장장치(ESS)용 배터리 생산능력 확대에 따른 실적 고성장으로 증익 기조는 지속될 전망이라며 투자의견 '매수'와 목표주가 43만원을 '유지'했다. LG에너지솔루션의 전일종가는 34만3000원이다.

LG에너지솔루션 매출액 비중. [자료=LG에너지솔루션 사업보고서]

LG에너지솔루션 매출액 비중. [자료=LG에너지솔루션 사업보고서]

이진명 신한투자증권 애널리스트는 미국 ESS 시장이 데이터센터 확대에 따른 전력 수요 증가 등으로 수요 고 성장세가 지속될 것으로 전망한다. 더해 중국산 배터리 고율 관세와 현지 생산이라는 강점(유일한 ESS용 리튬인산철(LFP) 공급 업체)을 바탕으로 LG에너지솔루션의 차별화된 경쟁력이 부각되고 있다고 전했다.

이진명 애널리스트는 "EV용 배터리는 유럽 내 점유율 하락 및 9월 이후 미국 수요 둔화 우려가 존재한다"며 "그럼에도 작년 이후 유럽&북미향 8건의 수주를 통해 중장기 성장 모멘텀은 확대되고 있다"고 판단했다.

이어 "LG에너지솔루션의 미국 ESS용 LFP 생산능력은 올해 17GWh에서 내년 30GWh 이상으로 확대될 전망이다"며 "2분기 기준 수주잔고는 50GWh였으나 7월 추가 수주로 90GWh 이상 확보했을 것"으로 분석했다.

끝으로 "최근 발표한 벤츠향 수주로 원통형 46시리즈 성장 가시성은 더욱 높아졌는데, 내년 가동 예정인 애리조나 원통형 공장(36GWh)은 현재 수주를 감안할 시 케파가 대부분 확보된 상황"이라며 "미국 보조금 종료에 따른 수요 공백기 이후 2027년부터 수주 물량이 본격적으로 공급될 것으로 예상한다"고 점쳤다.

LG에너지솔루션은 EV, ESS, IT기기 등 전지 관련 제품의 연구개발, 제조, 판매를 하고 있다. 현재는 ESS 시스템 통합 분야에서 완결형 사업 역량을 확보하고, 배터리 신기술 개발 및 지속가능한 성장을 추진하고 있다.

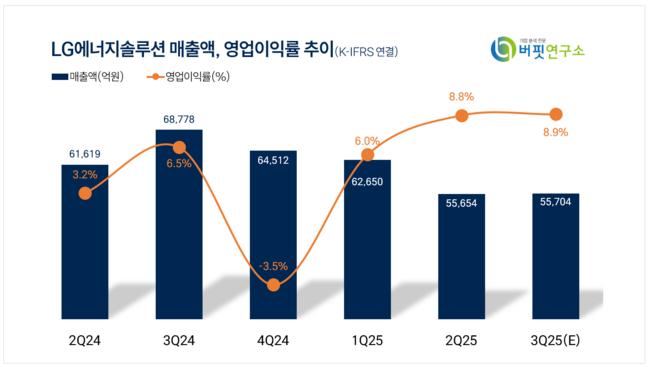

LG에너지솔루션 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

LG에너지솔루션 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>