Update2026.08.02 일

[버핏연구소=홍순화 기자] 철도신호제어 사업을 영위하는 코스닥 상장사 대아티아이(회장 최진우)가 국토교통부 국가철도망 구축 사업의 수혜가 기대된다는 보고서가 나왔다.

기업분석전문 버핏연구소는 5일 독립리서치 '119조 국가철도망 수혜 기대되는 철도 신호시스템 키플레이어'를 내고 "대아티아이가 국토교통부가 제4차 국가철도망 사업(2021~2030)을 진행하고 있으며 대아티아이가 여이게 관련된 사업을 잇따라 수주하며 실적이 개선되고 있다"고 분석했다. 버핏연구소가 발행하는 독립리서치는 에프앤가이드에 제공되고 있다. 목표 주가는 제시하지 않았다.

버핏연구소 독립리서치. [자료=버핏연구소]

버핏연구소 독립리서치. [자료=버핏연구소]

◆제4차 국가철도망 구축 계획 수혜

이 독립리서치에 따르면 국토교통부는 119조 8,000억원 규모의 제4차 국가철도망 구축 사업(2021~2030)을 진행하고 있다. 2021년 7월 5일 확정 고시했고 2030년까지 철도망을 2배로 확충해 철도를 교통 정책의 중심으로 육성한다는 골자를 갖고 있다. 이 사업이 완료되면 국가 철도망 영업 거리는 약 4,274㎞에서 5,340.6㎞로 125% 확대되고 전철화 연장은 약 3,116㎞에서 4,182㎞로 134% 늘어난다.

대아티아이는 여기에 관련된 사업을 잇따라 수주하고 있다. 대아티아이는 CTC(열차집중제어장치)를 비롯한 철도신호제어시스템 분야에 특화돼 있다. 제2철도 관제 구축사업(1,568억원), 수도권 광역급행철도 C노선(790억원), 서울 5호선 신호시스템(603억원), 서울 스마트관제 신호시스템(340억원)이 여기에 해당한다. 또, 2027년 완공 예정인 제2철도교통관제센터 구축 사업을 수주해 공사를 진행하고 있다.

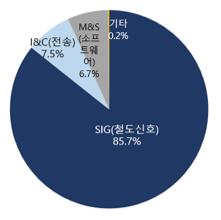

데아티아이의 매출액 비중. 2024 K-IFRS 연결. [자료=대아티아이 사업보고서]

데아티아이의 매출액 비중. 2024 K-IFRS 연결. [자료=대아티아이 사업보고서]

앞서 2022년에는 전라선(익산-여수엑스포. 180㎞) 시범 운영에서 국가 철도성능검증시험을 유일하게 통과했다. 1, 2, 3 공구 지상시스템 모두 SIL-4인증을 획득했다. 대아티아이의 기술과 서비스를 이용하면 유지보수, 맞춤형 업그레이드가 빠르고 오랜 레퍼런스와 노하우로 깊은 해자(moat)를 구축하고 있다. 외국산을 대체하는 효과도 가져다 준다.

이 결과 대아티아이의 실적은 가파르게 개선되고 있다.

대아티아이는 2024년 매출액 1,491억원(+32.77% YoY), 영업이익 79억원(+119.44% YoY), 당기순이익 147억원(+5.48% YoY)을 기록했다(이하 K-IFRS 연결). 역대 최대 매출액을 기록했다. 제4차 국가철도망 구축 사업(2021~2030) 수혜가 가시화하고 있는 것이다. 2025년 상반기(1~6월) 실적을 살펴보면 매출액 781억원(+40.78% YoY), 영업이익 48억원(+38.27% YoY), 반기순이익 101억원(+91.33% YoY)으로 마찬가지로 양호한 실적을 기록했다.

대아티아이 매출액 추이. K-IFRS 연결. 단위 억원, %. [자료=대아타아이 사업보고서]

대아티아이 매출액 추이. K-IFRS 연결. 단위 억원, %. [자료=대아타아이 사업보고서]

◆해외 신흥국 진출 성과

글로벌 철도 시장은 친환경(탄소배출절감), 국제 물류 수요 증가 등으로 성장세이다. 대아티아이는 글로벌 시장 진출에 나서고 있다.

UNIFE(유럽철도공급산업협회) 자료에 따르면 세계 철도 산업은 2024년 약 3,370억달러(약 465조원) 규모에서 연평균 4.4% 성장해 2030년에는 4,364억달러(약 589조원)에 이를 것으로 예상된다. 이 가운데 열차 제어 시스템 분야는 전체 철도시장보다 높은 연평균 8.8% 성장해 2030년 쯤에는 약 63억8,000만 달러(약 8조 8,000억원)에 도달할 것으로 예상된다. 글로벌 철도 시장은 알스콤, 지멘스, 탈레스, 히타치 등 소수의 다국적 기업이 주도했지만 각국의 기술 선호 정책과 현지화 필요성으로 지역별로 새 기회가 발생하고 있다.

대아티아이는 신흥국 철도 시장에 주력하고 있다. 인도네시아, 필리핀, 태국, 말레이시아를 비롯한 동남아시아와 중동, 아프리카 국가들이 물류 인프라 구축을 위해 철도 투자를 늘리고 있다. 대아티아이는 이집트 철도 신호 사업(295억원), 필리핀 마닐라 MRT신호 프로젝트(140억원), 인도네시아 자카르타 경전철 2단계(62억원)를 수주했고 공사를 진행하고 있다.

◆남북경협 수혜주

대아티아이는 남북경협이 가시화할 때마다 테마주로 관심을 받아왔다. 남북경협이 본격화한다면 우선적으로 경의선, 동해선 등 남북 철도 연결 사업이 추진될 가능성이 높다. 2018년 남북정상회담 당시에도 「남북 철도 연결 및 현대화」가 주요 합의사항 중 하나였고 대아티아이가 남북경협 수혜주로 부각되며 주가가 급등했다.

대아티아이 연혁. [자료=대아티아이]

대아티아이 연혁. [자료=대아티아이]

이재명 정부가 대북 관계 개선을 진행하고 있지만 아직은 성과가 가시화하지 않고 있다. 그렇지만 남북관계 개선 시그널이 보인다면 「정책 기대감 → 철도 신호·제어 기업 수혜」 공식은 다시 힘을 받을 가능성이 높다.

대아티아이는 2025년 하반기 사옥을 경기 부천에서 서울 마곡으로 이전 예정이다. 연구소 인력만 100명이 넘을 정도로 임직원이 증가하다 보니 경기 부천, 서울 영등포 등으로 분산 근무하고 있는데 통합 사옥으로 이전하면 업무 효율성이 높아질 것으로 예상된다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>