Update2026.07.13 월

[김승범 연구원]

현대모비스가 기술 개발에 대한 기대감으로 52주 신고가를 경신했다.

22일 오후 12시 51분 현재 현대모비스는 전일대비 2.49% 오른 288,500원에 거래되고 있다. 장중 한때 293,500원까지 오르며 52주 신고가를 경신했다.

외국인 투자자의 순매수뿐만 아니라 개인투자자들까지 매수를 하면서 주가가 상승한 것으로 풀이된다.

전일 현대모비스는 자동차 충돌시 탑승자의 머리 상해를 약 80% 이상 줄여주는 「승객 간 에어백」을 개발했다고 밝혔다. 차량사고 시 옆좌석 탑승자와 충돌하는 2차사고를 방지하는 기술로 유럽시장에서는 오는 2018년부터 모든 차종에 장착을 권고할 계획인 것으로 알려졌다.

외부충돌 시 관성에 의한 승객 간 내부충돌을 막아 탑승자의 안전을 최대한 확보할 수 있는 게 특징이다. 「승객 간 에어백」은 충돌지점 반대쪽 탑승자를 보호하는 것이 목적이다.

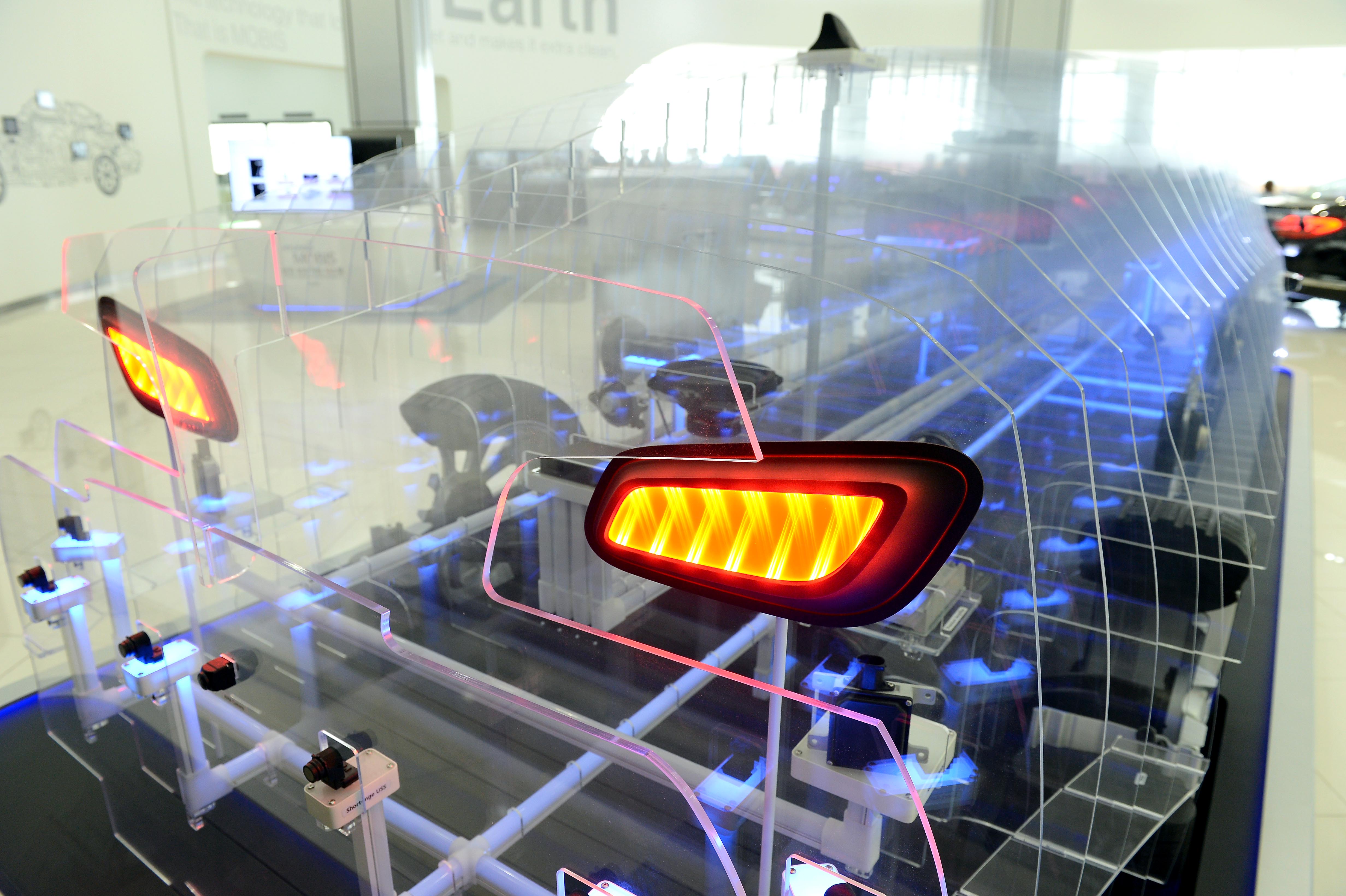

한편 현대모비스는 앞으로 「차세대 램프 기술개발」에도 박차를 가하고 있는 것으로 알려졌다. 과거 자동차 램프는 운전자의 조작에 따라 수동적으로 주변을 비췄다면, 최근 램프는 스마트하게 첨단기술로 변모하고 있다.

이미 많은 차량에 장착된 「풀 어댑티브 헤드램프」(AFLS·Adaptive Front Lighting System)는 주행 조건에 따라 램프의 각도와 밝기를 자동으로 조절한다. 현대모비스는 최근 한단계 진화한 「어댑티브 드라이빙 빔」(ADB·Adaptive Driving Beam) 지능형 램프의 기술개발 및 실차 테스트를 마쳤다. ADB는 지능형 램프의 미래라 불리며, 글로벌 자동차 업체들이 앞다퉈 기술개발에 힘을 쏟고 있는 신기술이다.

신영증권의 이재일 애널리스트는 전기차 시장이 성장하면서 현대모비스의 성장성도 커지고 있다고 밝혔다. 『현대모비스는 전기차의 핵심 구동 영역인 배터리, 전력전자, 모터의 생산 및 모듈화 납품을 담당한다』며 『전기차 판매 비중이 증가할수록 매출과 이익도 동반성장할 전망』이라고 말했다.

『대규모 R&D 투자로 비용 부담은 점차 증가하고 있으나, 기술력과 펀더멘탈은 꾸준하게 강화되고 있다』고 덧붙였다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>