Update2026.01.09 금

NH투자증권은 30일 두산퓨얼셀(336260)에 대해, 데이터센터 증가로 발전용 연료전지 수요가 존재하나 고체 산화물 연료전지(SOFC) 수율 개선과 전사 수익성 회복까지는 시간이 필요하다며, 투자의견 ‘매수’를 유지하고 목표주가를 기존 2만8000원에서 3만2000원으로 상향했다. 두산퓨얼셀의 전일 종가는 2만9150원이다.

정연승 NH투자증권 애널리스트는 “블룸 에너지(Bloom Energy) 등 글로벌 동종 기업 밸류에이션 상승을 반영해 목표주가를 14% 올렸지만, 제한적인 생산능력과 낮은 SOFC 생산성, 감가상각비 증가 등으로 추가 상승 여력은 제한적”이라며 “연료전지 가격 하락, 백금 가격 상승, 수소버스 사업 확대도 단기 수익성 악화 요인”이라고 설명했다.

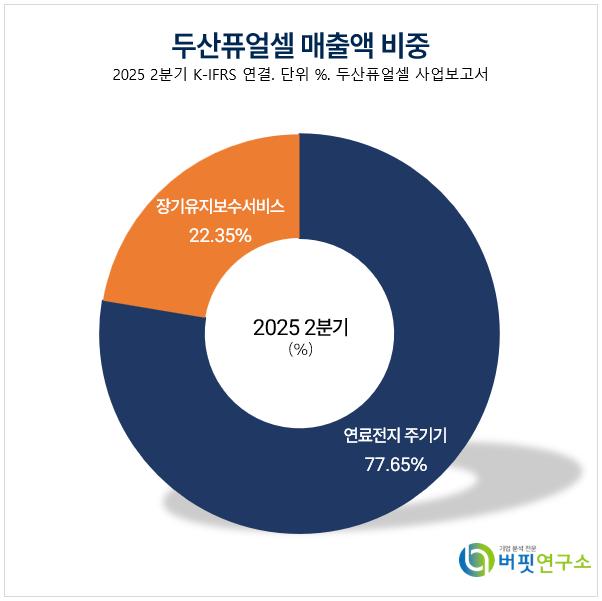

두산퓨얼셀 매출액 비중. [자료=버핏연구소]

두산퓨얼셀 매출액 비중. [자료=버핏연구소]

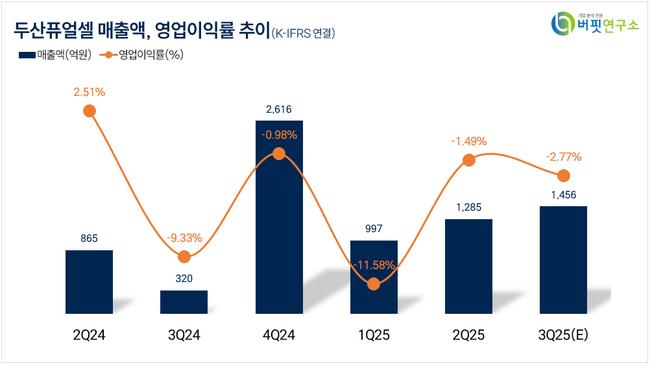

그는 “3분기 매출액은 1277억원으로 전년동기대비 298.6% 증가했지만, 영업적자는 49억원으로 적자폭이 확대될 전망”이라며 “ SOFC 신규 설비 증설에 따른 고정비 부담이 커졌기 때문”이라고 분석했다.

이어 “미국 데이터센터향 수주는 긍정적이나, 백금(PAFC)의 낮은 효율성과 소규모 프로젝트 한계로 단기 실적 기여는 제한적”이라고 덧붙였다.

끝으로 “2025년 실적 전망치는 매출액 6080억원(전년동기대비 +47.7%), 영업손실 194억원(적자 확대), 순손실 212억원이지만, 2026년에는 SOFC 매출 확대에 힘입어 영업이익 16억원, 순손실 축소를 예상한다”며 “2027년부터는 본격적인 흑자전환이 가능할 것으로 관측된다”고 설명했다.

두산퓨얼셀은 발전용 연료전지 기자재 공급 및 발전소 장기유지보수서비스를 주요 사업으로 하며, 국내 시장 누적점유율 49%를 선도하고 있고, 수소경제 전환에 대응해 PAFC 외에도 SOFC 기술을 확보 중이다. 현재 영국 세레스 파워(Ceres Power)와 공동 개발 중인 SOFC 및 선박용 연료전지로 사업영역 확대를 추진하고 있다.

두산퓨얼셀 매출액 및 영업이익률. [자료=버핏연구소]

두산퓨얼셀 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>