Update2026.07.06 월

SK증권은 1일 크래프톤(259960)에 대해 3분기 영업이익이 시장 기대치를 웃돌 전망이라며 투자의견 ‘매수’를 유지하고 목표주가를 45만원으로 제시했다. 지난 30일 종가는 29만2500원이다.

남효지 SK증권 애널리스트는 “3분기 연결 매출액은 8514억원으로 전년동기대비 18.4% 증가, 영업이익은 3766억원으로 16.1% 늘며 컨센서스를 상회할 것”이라며 “모바일 ‘화평정영’의 글로벌 콜라보 효과와 PC ‘배틀그라운드’의 꾸준한 트래픽이 성과를 견인했다”고 설명했다.

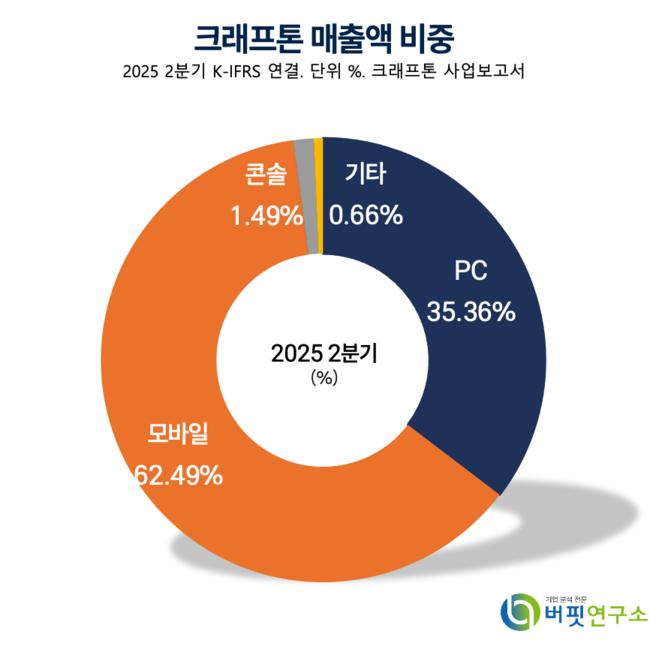

크래프톤 매출액 비중. [자료=버핏연구소]

크래프톤 매출액 비중. [자료=버핏연구소]

그는 “4분기에도 프리미엄 차량 콜라보와 신규 콘텐츠가 예정돼 있어 견조한 성장세가 이어질 것”이라며 “다만 신작 출시가 내년으로 미뤄지면서 단기적으로 PUBG IP에 대한 의존도가 확대된 상황”이라고 덧붙였다.

SK증권은 크래프톤의 올해 매출액을 3조1270억원(전년동기대비 +15.4%), 영업이익을 1조3430억원(전년동기대비 +13.6%)으로 추정했다. 내년에는 매출액 3조5410억원(전년동기대비 +13.2%), 영업이익 1조5020억원(전년동기대비 +11.8%)을 전망했다. 2025년 예상 주당순이익(EPS)은 1만7638원, 주가수익비율(PER)은 16.6배다.

밸류에이션에 대해 그는 “현재 주가는 12개월 선행 주가수익비율(P/E) 13.0배로 업종 내 가장 낮은 수준”이라며 “업종 전반 밸류에이션 부담이 커질 때 크래프톤은 대안이 될 것”이라고 평가했다.

크래프톤은 2007년 설립된 글로벌 게임사로, 14개 개발 스튜디오를 두고 배틀그라운드·서브노티카 등을 서비스하며 2025년 '인조이'를 사전 체험판으로 출시했다. 최근에는 최근에는 ‘Scale-up the Creative’ 전략을 통해 제작·퍼블리싱 역량을 강화하고 글로벌 경쟁력 있는 IP 발굴에 집중하고 있다.

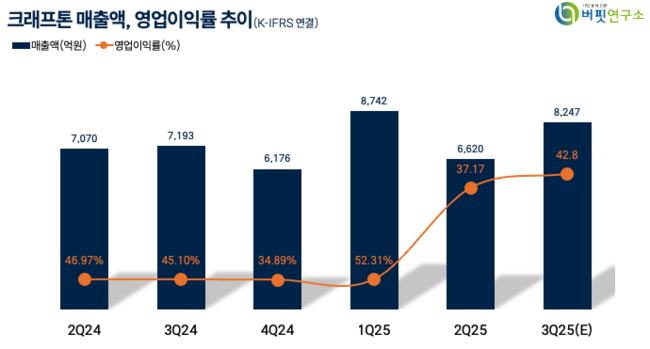

크래프톤 매출액, 영업이익률 추이. [자료=버핏연구소]

크래프톤 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>