Update2026.08.02 일

[버핏연구소=이승윤 기자] NH투자증권은 2일 롯데웰푸드(280360)에 대해 하반기에는 국내 실적이 개선될 것이고 국내 실적 안정화 후 해외 사업 모멘텀이 재차 부각될 것이라며, 투자의견 ‘매수’와 목표주가 16만원을 유지했다. 롯데웰푸드의 전일 종가는 11만4800원이다.

주영훈 NH투자증권 애널리스트는 “롯데웰푸드 실적은 상저하고 흐름을 보일 것”이라며 “제품 가격 인상 효과가 온전히 반영될 것이고 수요 측면에서도 민생회복 소비쿠폰 지급으로 긍정적 영향이 있을 것”으로 예상했다.

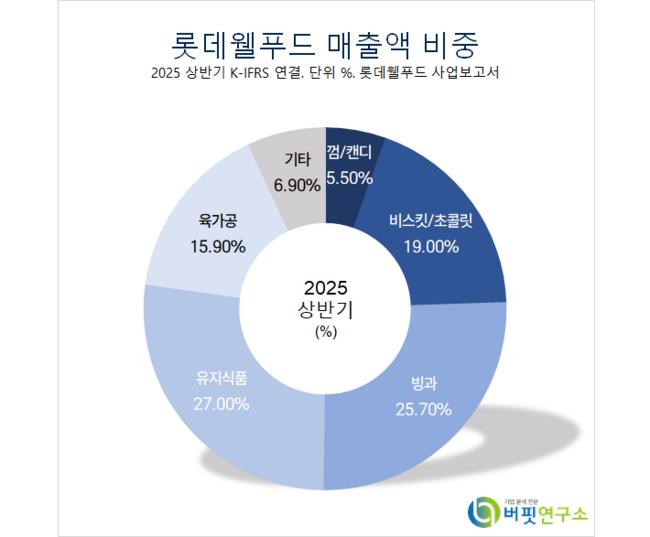

롯데웰푸드 매출액 비중. [자료=버핏연구소]

롯데웰푸드 매출액 비중. [자료=버핏연구소]

그는 “국내 실적이 안정화되면 해외 사업 모멘텀이 재차 부각될 수 있다”며 “올해 해외사업 매출은 23%로 업종 평균 대비 높은 편이고 2028년에는 비중을 35%까지 증가시킬 계획”이라고 전했다.

또 “최근 음식료 업종은 해외 사업 성과에 따른 밸류에이션 양극화가 심화되는 중”이라며 “이런 점을 고려할 때 롯데웰푸드의 해외 사업 성과는 밸류에이션 재평가 요인으로 작용할 수 있을 것”으로 전망했다.

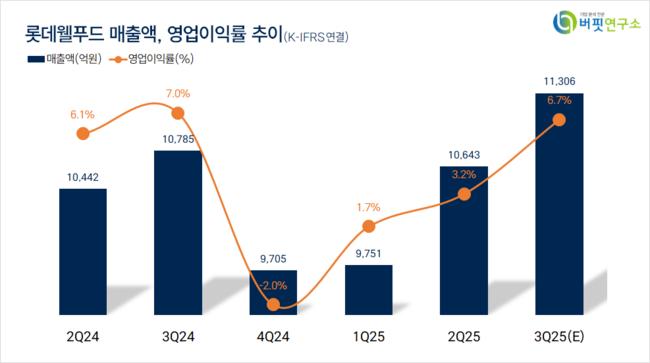

한편 “3분기 연결 기준 매출액과 영업이익은 각각 1조1306억원(전년동기대비 +5%), 762억원(전년과 유사)”이라며 “2분기처럼 일회성 비용(공장 통폐합 및 인건비)이 반영될 것이기에 실제 영업이익 개선은 이보다 클 것”으로 기대했다.

이어 “국내 사업 매출은 전년동기대비 +3%로 소비심리가 개선된 가운데 민생회복 소비쿠폰 지급 효과로 주요 제품들의 판매가 개선됐다”며 “3분기 무더위가 지속되며 빙과 매출이 가장 큰 폭으로 개선됐을 것”으로 추정했다.

끝으로 “해외사업 매출은 전년동기대비 +12%로 인도 사업의 매출 성장률이 기존 예상보다 아쉽다”며 “다면 카자흐스탄 회복세가 예상된다는 점이 긍정적이고 그 외 주요 국가들도 양호하다”고 밝혔다.

롯데웰푸드는 식품을 제조, 가공, 판매, 수입한다. 자일리톨, 빼빼로, 가나, 몽쉘, 월드콘, 설레임, 스크류바 등을 생산한다.

롯데웰푸드. 매출액 및 영업이익률. [자료=버핏연구소]

롯데웰푸드. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>