Update2026.07.26 일

[김승범 연구원]

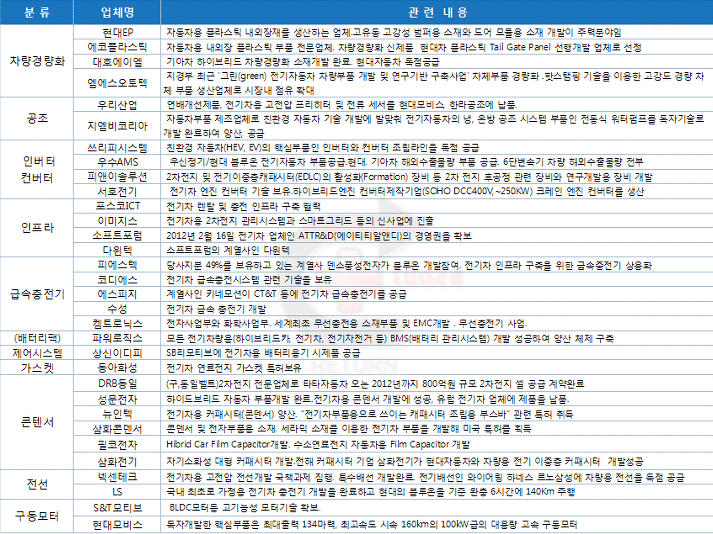

전기차 개발에 정책적 힘이 또 한 번 실리면서 본격적인 상용화 기대감으로 소재와 부품주에 대한 관심이 커지고 있다.

오강호 신한금융투자 연구원은 22일 『2차전지는 안정성, 수명 등 전기차의 성능을 좌우하는 핵심 요소』라며 에코프로(양극재), 엘앤에프(양극재), 코스모신소재(양극재), 후성(전해질), 포스코켐텍(음극재) 등을 수혜주로 제시했다.

김양재 KTB투자증권 연구원은 『후성은 2차전지 소재 가동률은 올 1·4분기 50% 수준에서 3·4분기 80%까지 개선될 것』이라며 『2차전지 소재 부문의 실적 턴어라운드가 기대된다』고 전망했다.

21일 산업통상자원부는 오는 2020년까지 전기차를 단 한 번 충전해 서울에서 부산까지 달릴 수 있는 「고밀도 전지 개발 프로젝트」를 추진한다고 밝혔다. 전기차 상용화에 박차를 가해 미래 전기차 산업의 주도권을 잡겠다는 의지다.

앞서 6일 발표된 환경부 「2017년도 예산 및 기금안」 편성에서 전기차 보급예산을 올해 1,485억원에서 2,643억원(77.9%)으로 늘린 바 있다.

전문가들은 중국향 매출을 늘리고 있는 삼화콘덴서와 PTC히터를 제조하는 우리산업도 전기차 수혜가 예상되는 중소형주로 꼽고 있다.

이상헌 하이투자증권 연구원은 『삼화콘덴서는 친환경차 및 신재생 에너지 성장, 자동차 전장부품 증가로 콘덴서 수요가 확대될 것』이라며 『특히 전기차 시장이 성장하는 환경 속에서 전력변환콘덴서(DC-Link Capacitor) 매출 증가로 실적 회복이 가시화 될 것』이라고 예상했다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>