Update2026.08.02 일

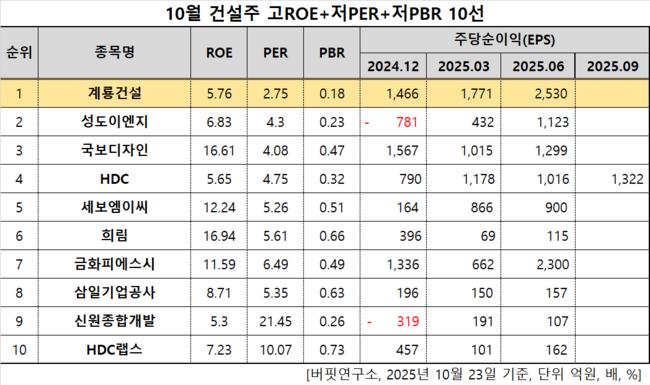

[버핏연구소=이승윤 기자] 계룡건설(대표이사 오태식 윤길호. 013580)이 10월 건설주 고ROE+저PER+저PBR 1위를 기록했다.

10월 건설주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

10월 건설주 고ROE+저PER+저PBR 10선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 계룡건설이 10월 건설주 고ROE+저PER+저PBR 1위를 차지했으며, 성도이엔지(037350), 국보디자인(066620), HDC(012630)가 뒤를 이었다.

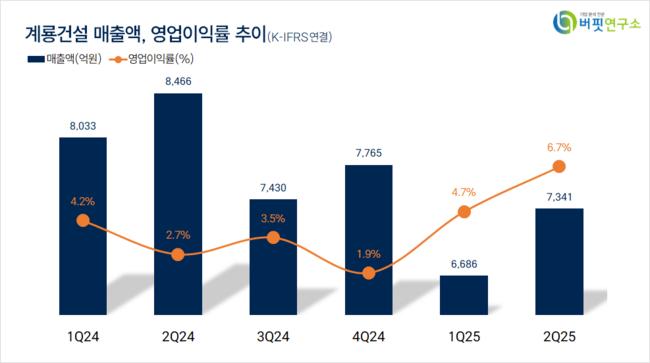

계룡건설 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

계룡건설 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

계룡건설은 지난 2분기 매출액 7341억원, 영업이익 490억원으로 전년동기대비 매출액은 13.29% 감소, 영업이익은 112.12% 증가했다(K-IFRS 연결).

건설 시장 위축으로 매출액은 줄었으나 매출원가율도 감소해 영업이익이 늘었다. 지난 8월부터는 정부가 LH를 중심으로 공공주택 확대를 본격화하며 공공건축물 부문을 운영하는 계룡건설의 실적 성장이 기대된다. 계룡건설은 14개 공모 중 4곳에 선정됐다.

다만 자난해 4월 벌어진 경기 시흥 교량 붕괴사고와 관련해 지난 21일 국토교통부가 6개월 영업정지 처분을 내리며 주가가 하락했다. 그동안 2만1000원대를 유지하던 주가는 지난 22일 1만7000원까지 떨어졌다. 23일 오후 1시 30분 기준 1만7640원에 거래되고 있다.

회사는 건축 및 주택 부문에서 공공건축물, 아파트를 시공하고 토목 부문에서 국토개발, 철도, 도로와 수처리사업을 수행한다. 1978년 10월 설립됐고 1996년 1월 코스피에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>