Update2026.07.06 월

[버핏연구소=윤승재 기자] NH투자증권은 3일 한화시스템(272210)에 대해 필리조선소의 적자 확대로 3분기 실적이 시장 기대치를 하회했지만, 해당 조선소가 향후 핵잠수함 건조가 가능한 조선소로 업그레이드될 전망이라며 투자의견 ‘매수’와 목표주가 7만3000원을 제시했다. 한화시스템의 전일 종가는 5만9900원이다.

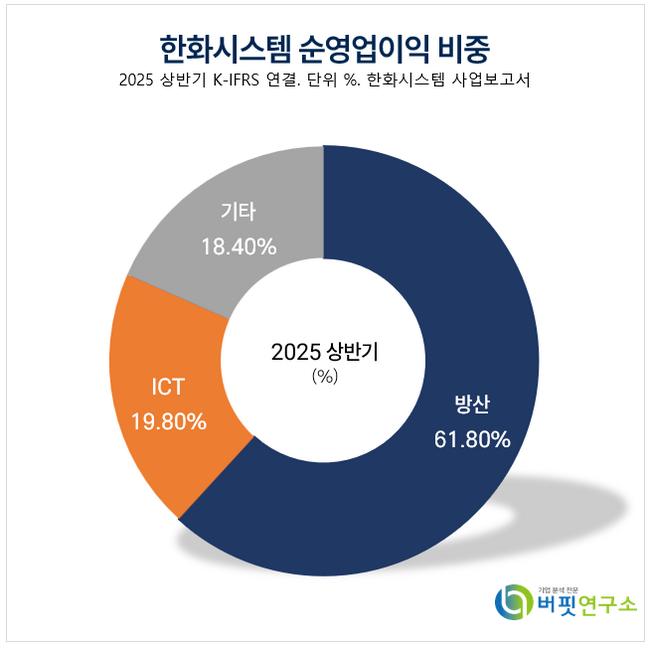

이재광 NH투자증권 애널리스트는 “3분기 연결 영업이익은 225억원으로 전년 대비 60.5% 감소했으나, 이는 필리조선소 인수 전 누락 원가 반영과 초기 정상화 비용 등 일시적 요인”이라며 “방산부문은 전술정보통신체계(TICN) 2차 양산과 천궁-II 다기능레이다(MFR) 수출에 힘입어 성장세를 유지했고, 필리조선소는 중장기적으로 핵잠수함 건조 능력을 확보하며 가치가 대폭 확대될 가능성이 있다”고 분석했다.

한화시스템 매출액 비중. [자료=버핏연구소]

한화시스템 매출액 비중. [자료=버핏연구소]

그는 “트럼프 대통령이 한국의 핵잠수함 건조를 승인하며 필리조선소를 거론한 만큼, 한화시스템이 지분 60%를 보유한 이 조선소는 단순 상업선 건조소를 넘어 전략자산 생산기지로 성장할 것”이라며 “향후 한미 조선 협력펀드(1,500억달러 규모)가 투자 재원으로 활용될 경우, 기존 50억달러 투자계획을 크게 상회할 전망”이라고 내다봤다.

또한 “중동 지역을 중심으로 천궁-II와 L-SAM MFR 등 방공체계 수출이 본격화되고 있다”며 “UAE, 사우디, 이라크 등에서 이미 주문이 이뤄졌고, 향후 쿠웨이트·카타르·오만·말레이시아 등 추가 도입 가능성도 높다”고 덧붙였다.

3분기 연결 매출액은 8077억원(전년대비 +26.4%), 영업이익률은 2.8%를 기록했다. 방산부문 매출은 4814억원으로 전년대비 2.9% 증가했고, 정보통신기술(ICT)부문은 1557억원으로 8.2% 감소했다. 필리조선소는 매출 1676억원, 영업손실 298억원으로 전체 수익성에 부담을 줬다.

끝으로 “관계사 한화오션의 주가 상승과 필리조선소 밸류에이션(2배→3배) 상향을 반영해 목표주가를 기존 6만8500원에서 7만3000원으로 조정했다”며 “2025년 매출은 3조6660억원, 영업이익 1320억원, 순이익 2340억원으로 전망된다”고 밝혔다.

한화시스템은 레이다·전자광학장비·위성통신체계 등 방산전자 전문기업이다. 최근 4차 산업혁명에 맞춰 블록체인과 AI기반 솔루션을 통해 디지털 트랜스포메이션 시대의 리더로 자리매김하고 있다.

한화시스템 매출액 및 영업이익률. [자료=버핏연구소]

한화시스템 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>