Update2026.06.19 금

[버핏연구소=윤승재 기자] NH투자증권은 6일 한국항공우주(047810)에 대해 폴란드 수출을 계기로 업그레이드된 FA-50과 내년부터 본격 양산되는 KF-21의 수출 증가가 예상된다며 투자의견 ‘매수’와 목표주가 12만2000원을 유지했다. 전일 종가는 10만원이다.

이재광 NH투자증권 연구원은 “3분기 실적은 주요 사업 일정 순연으로 기대치를 하회했으나 향후 수출 확대로 실적 개선이 예상된다”며 “특히 FA-50의 수출 경쟁력 강화와 KF-21의 중동 시장 진출 가능성이 주가 상승의 핵심 요인”이라고 분석했다.

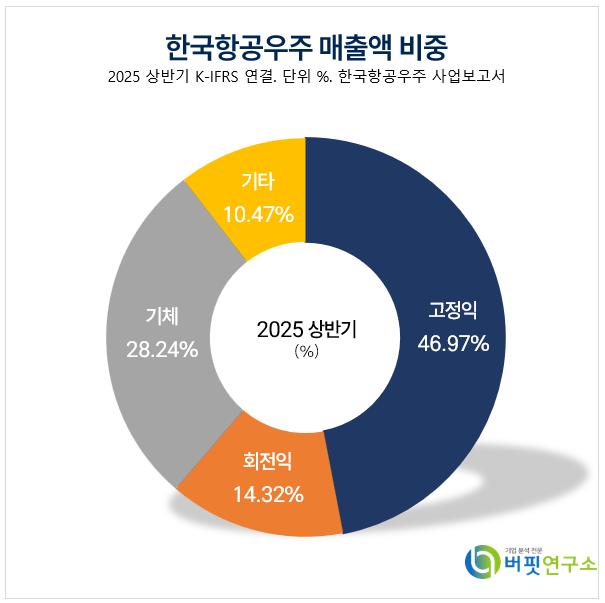

한국항공우주 매출액 비중. [자료=버핏연구소] 3분기 연결기준 매출액은 7021억원으로 전년동기대비 22.6% 감소했으며 영업이익도 602억원으로 전년동기대비 21.1% 감소했다. 이는 미르온 납품 일정 순연과 폴란드 FA-50 사업 진행률 지연 영향 때문이다. 다만 기체부문은 에어버스·보잉 항공기 생산 증가에 따라 전년 대비 16% 성장했다. 방위부문 수주잔고는 16조3440억원으로 전년보다 15.1% 늘어나 약 6.8년치 일감을 확보했다.

한국항공우주 매출액 비중. [자료=버핏연구소] 3분기 연결기준 매출액은 7021억원으로 전년동기대비 22.6% 감소했으며 영업이익도 602억원으로 전년동기대비 21.1% 감소했다. 이는 미르온 납품 일정 순연과 폴란드 FA-50 사업 진행률 지연 영향 때문이다. 다만 기체부문은 에어버스·보잉 항공기 생산 증가에 따라 전년 대비 16% 성장했다. 방위부문 수주잔고는 16조3440억원으로 전년보다 15.1% 늘어나 약 6.8년치 일감을 확보했다.

그는 “2022년 폴란드 계약을 계기로 AESA 레이더와 AIM-9X 단거리 미사일 등 첨단 장비를 탑재하면서 경쟁력이 향상됐다”며 “말레이시아, 필리핀 등의 수출 확대와 미 해군 훈련기 교체사업(UJTS)에서 보잉-SAAB보다 우선순위가 높아 선정 가능성이 높다”고 예상했다.

NH투자증권은 “방산 수출의 지속 확대와 민항기 부품 매출 증가가 맞물려 내년부터 실적이 개선될 것”이라며 “2026년 이후 영업이익률이 10%를 넘어서며 자기자본이익률(ROE)도 20%대 회복이 예상된다”고 전망했다.

끝으로 “현재 주가는 2026년 예상 주가수익비율(PER) 23.7배 수준으로 글로벌 항공우주·방산 업체 평균 대비 저평가돼 있다”며 “FA-50 추가 수출 및 KF-21 해외 계약 체결 시 주가 재평가가 가능하다”고 평가했다.

한국항공우주는 군용 항공기 개발·생산(방위)과 민항기 기체부품(민수) 사업을 영위하고 있다. 최근 첨단기술 확보를 위한 연구개발에 지속 투자하며, 우주사업 전반의 기술역량을 확장하고 있다.

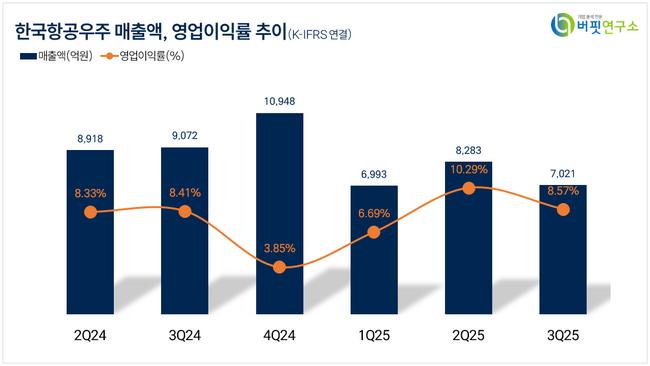

한국항공우주 매출액 및 영업이익률. [자료=버핏연구소]

한국항공우주 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>