Update2026.07.06 월

[버핏연구소=윤승재 기자] 대신증권은 7일 에이피알(278470)에 대해 비수기에도 사상 최대 실적을 기록하며 구조적 성장세를 입증했다고 평가하며, 투자의견을 ‘매수’로 상향하고 목표주가를 기존 23만원에서 30만원으로 30% 상향했다. 에이피알의 전일 종가는 23만4000원이다.

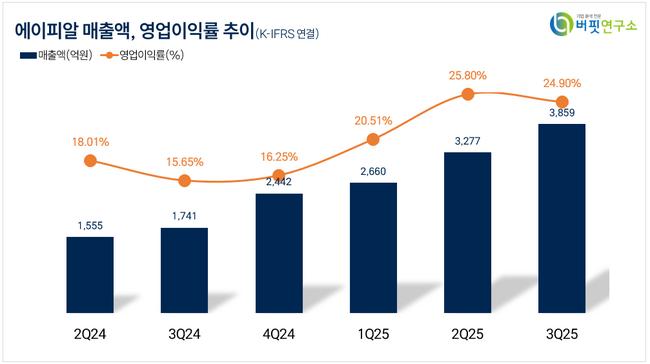

한송협 대신증권 애널리스트는 “3분기 매출 3859억원(전년동기대비 +122%), 영업이익 961억원(전년동기대비 +253%)으로 컨센서스를 크게 상회했다”며 “비수기임에도 영업이익률(OPM) 25%를 달성했고, 해외 매출 비중이 80%에 달해 글로벌 성장 체력이 강화됐다”고 설명했다.

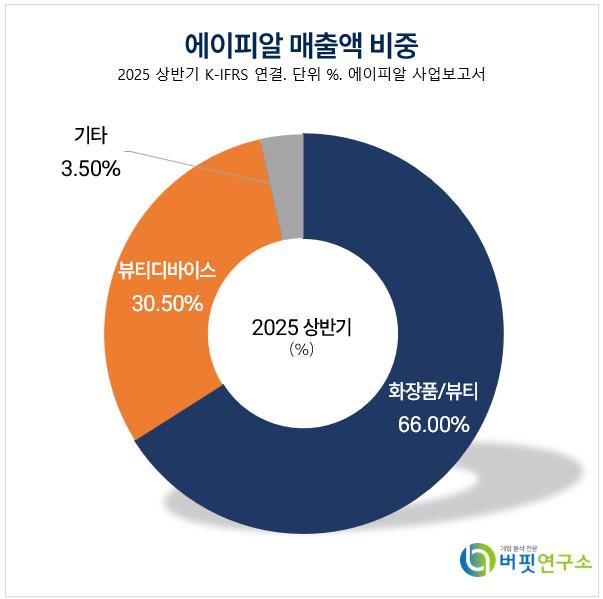

에이피알 매출액 비중. [자료=버핏연구소]

에이피알 매출액 비중. [자료=버핏연구소]

그는 “미국 울타(ULTA) 1400개 매장 입점 이후 재주문이 발생하며 K-뷰티 톱10 브랜드로 자리매김했고, 일본 2000여개 오프라인 매장 확장, 유럽(영국·독일·프랑스) 마케팅 본격화로 글로벌 채널 시너지가 가시화되고 있다”고 덧붙였다.

또한 “고정비율이 9.8%로 낮아졌고 관세 부담에도 매출총이익률(GPM)이 0.5%p 개선됐다”며 “4분기 블랙프라이데이 등 프로모션 시즌을 고려하면 마케팅비 증가를 매출 확대로 충분히 상쇄할 수 있다”고 분석했다.

향후 성장 전망에 대해 한 애널리스트는 “2026년 매출 1조9883억원, 영업이익 4840억원을 예상한다”며 “미국 ULTA 오프라인 매출과 일본·유럽 시장 확장이 외형 성장을 견인하고, 하반기 출시 예정인 의료기기(EBD) 라인업이 추가 성장동력으로 작용할 것”이라고 내다봤다.

에이피알은 메디큐브, 에이프릴스킨, 포맨트 등의 화장품 브랜드와 메디큐브 에이지알 브랜드의 부스터프로 디바이스를 주력 제품으로 판매하고 있다. 최근 에이피알팩토리를 통해 밸류체인을 통합하고 기업부설연구소 글로벌피부과학연구원에서 제품 안전성과 기획 역량을 강화하고 있다.

에이피알 매출액 및 영업이익률. [자료=버핏연구소]

에이피알 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>