Update2026.06.19 금

[버핏연구소=김도하 기자] 메리츠증권은 10일 씨에스윈드(112610)에 대해 하부구조물 납기 준수 인센티브 인식에 힘입어 3분기 연결 영업이익이 컨센서스를 18.1% 상회하는 호실적을 기록했다고 분석했다.

더불어 최대 고객사인 베스타스(Vestas)와 벌어진 주가 괴리율을 투자 기회로 주목하며, 투자의견 '매수'와 적정주가 6만4000원을 유지했다. 씨에스윈드의 전일 종가는 4만2500원이다.

문경원 메리츠증권 애널리스트는 "3분기 연결 영업이익은 657억원(전년동기대비 −40.1%)을 기록하며 컨센서스(556억원)를 18.1% 상회했다"고 밝혔다.

그는 "하부구조물 영업이익이 납기 준수에 따른 인센티브가 반영되며 당사 추정치를 상회한 것이 주요 원인"이라고 설명했다.

이어 "타워 부문에서는 첨단제조세액공제(AMPC) 금액이 예상치를 하회했지만, 이를 제외한 영업이익률은 2.9%로 개선세를 보여주고 있다"고 덧붙였다.

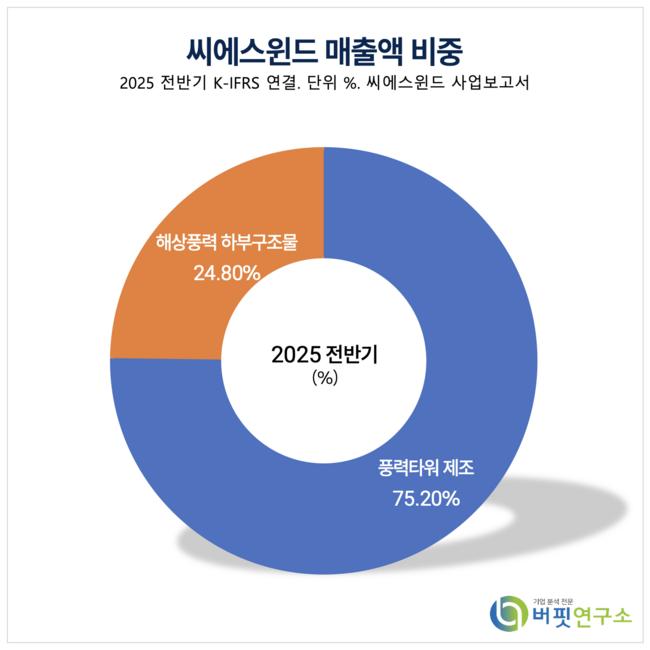

씨에스윈드 매출액 비중. [자료=버핏연구소]

씨에스윈드 매출액 비중. [자료=버핏연구소]

다만 "4분기 실적에 대한 기대치는 다소 낮춰야 한다"며 “하부구조물 부문의 인센티브와 타워 매출의 인식 시점이 내년으로 이연될 가능성이 있기 때문이다”고 분석했다.

현재 씨에스윈드의 주가 수익률은 +0.0%인 반면, 베스타스의 수익률은 +44.8%를 기록했다.

그는 "씨에스윈드가 미국 법인을 중심으로 생산성 향상을 시도하고 있으며, 첨단제조세액공제를 제외한 타워 부문의 영업이익률 개선을 목표하고 있다"고 밝혔다.

끝으로 "내년은 타워 매출과 이익이 모두 크게 성장하는 한 해가 될 것"이라며 "정책 불확실성으로 멀티플 확장은 어렵지만, 미국 육상 풍력 수주 성장 및 마진 개선에 따른 실적 전망치 상향은 충분히 기대 가능하다"고 강조했다.

씨에스윈드는 풍력발전 설비 제조업체로 풍력 타워 및 해상풍력 하부구조물을 주력으로 생산하며 글로벌 풍력 시장의 성장에 대응하고 있다.

씨에스윈드 매출액 및 영업이익률. [자료=버핏연구소]

씨에스윈드 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>