Update2026.08.02 일

[버핏연구소=정지훈 기자] 상상인증권이 13일 이수페타시스(007660)에 대해 주력 고객사의 텐서처리장치(TPU) 생태계 확장에 따라 구조적 성장이 지속될 것이라며 투자의견 '매수'를 유지하고, 목표주가를 13만8000원으로 '상향'했다. 이수페타시스의 전일종가는 11만9600원이다.

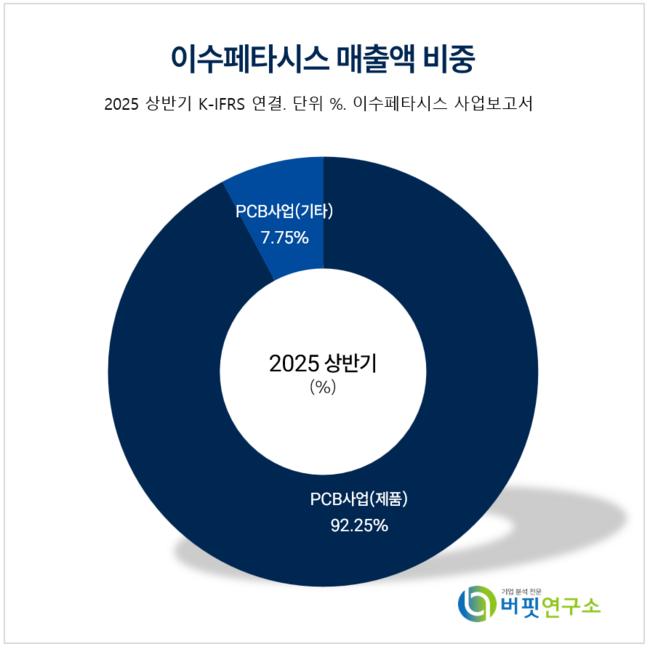

이수페타시스 매출액 비중. [자료=이수페타시스 사업보고서]

이수페타시스 매출액 비중. [자료=이수페타시스 사업보고서]

정민규 상상인증권 애널리스트는 이수페타시스의 3분기 매출액과 영업이익은 각각 2680억원, 536억원으로 시장 추정치를 상회할 것이라고 전망했다. 주력 고객사의 차세대 TPU향 신제품 물량 공급 효과와 800G 네트워크 스위치향 제품 생산 안정화가 실적 개선에 주효했다.

정민규 애널리스트는 "본사 별도 매출액은 2313억원을 예상한다"며 "중국과 미국 법인은 각각 522억원, 54억원을 전망한다"고 내다봤다.

이어 "고다층기판(MLB) 시장의 공급자 우위 구도는 더욱 공고해질 전망"이라며 "주력 고객사가 자체 AI 반도체를 외부 클라우드 고객에게 제공하는 서비스형 사업모델로의 전환은 이수페타시스의 성장 가시성을 끌어올릴 요인이다"고 말했다.

끝으로 "선제적 증설을 통해 경쟁사 대비 높은 수준의 생산능력(CAPA)을 확보한 이수페타시스의 가격 협상력과 수익성이 극대화될 것으로 기대된다"며 "올해 매출액과 영업이익은 각각 1조572억원, 2030억원으로 전망한다"고 마무리했다.

이수페타시스는 인쇄회로기판(PCB)를 전문 생산하는 기업으로 한국과 중국, 미국, 태국, 대만, 상해에 공장과 법인을 보유하고 있다. 현재는 AI가속기, 서버, 네트워크 인프라에 고성능 PCB를 공급하며 지속적 설비투자와 기술개발로 글로벌 경쟁력을 강화하고 있다.

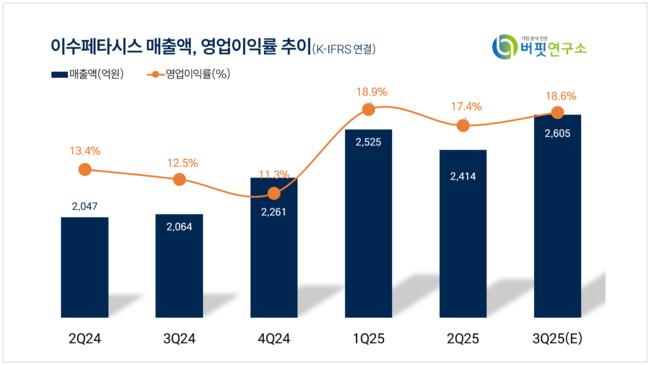

이수페타시스 매출액 및 영업이익률 추이. [자료=버핏연구소]

이수페타시스 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>