Update2026.08.02 일

스터닝밸류리서치는 18일 에이피알(278470)에 대해 “디바이스와 화장품을 결합한 뷰티테크 구조로 전환한 이후 글로벌 시장 확장에 따라 폭발적인 외형 성장을 이어가고 있다”며 투자의견과 목표주가는 제시하지 않았다. 에이피알의 지난 17일 종가는 21만8500원이다.

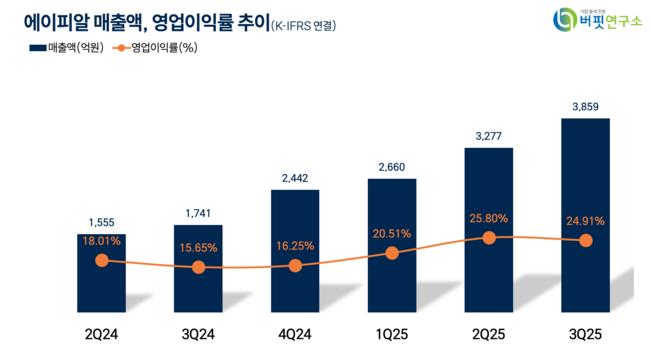

하은재 스터닝밸류리서치 애널리스트는 “2025년 3분기 매출액은 3859억원(전년동기대비 +122%, 전분기대비 +18%), 영업이익은 961억원(전년동기대비 +253%)으로 시장 추정치를 상회했다”며 “영업이익률은 24.9%로 고성장 국면에서도 수익성을 유지했다”고 설명했다.

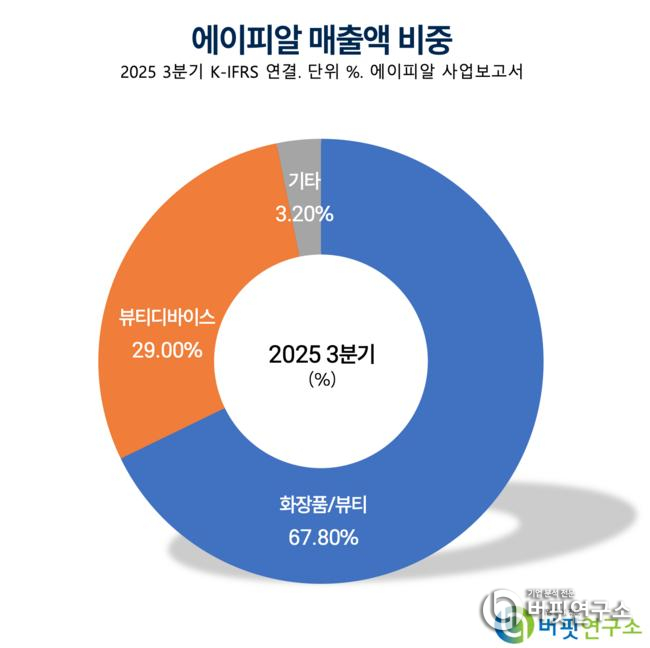

에이피알 매출액 비중. [자료=버핏연구소]

에이피알 매출액 비중. [자료=버핏연구소]

그는 “화장품 매출은 전년동기대비 220%, 디바이스는 38%, 기업 간 거래(B2B·Business to Business)는 307% 증가했다”며 “특히 미국 매출이 1505억원(전년동기대비 +280%)으로 전체 외형 성장을 견인했다”고 분석했다.

이어 “아마존 프라임데이에서 300억원 이상 매출을 기록하고 얼타뷰티(ULTA Beauty)의 리오더 물량(약 70~80억원)도 반영되는 등 온라인·오프라인 확장이 동시에 이뤄졌다”고 덧붙였다.

하 애널리스트는 “해외 매출 비중이 2025년 3분기 기준 80%에 달하며, 일본에서도 오프라인 매장 입점이 2500개 수준까지 확대됐다”며 “광고·판촉비율이 17.5%까지 하락하면서 마케팅 효율이 개선돼 이익 레버리지가 발생하고 있다”고 진단했다.

그는 또 “4분기에도 블랙프라이데이와 연말 시즌 효과로 최대 실적 경신이 가능할 전망”이라며 “내년에는 미국 오프라인 채널 확산과 유럽시장 진출, 글로벌 B2B 거래 증가로 성장세가 이어질 것”이라고 내다봤다.

에이피알은 지난 2014년 설립된 뷰티·피부관리 전문기업으로, ‘메디큐브’와 ‘에이지알(AGE-R)’ 시리즈를 중심으로 디바이스와 화장품을 결합한 뷰티테크 사업을 영위하고 있다. 미국·일본·유럽 시장을 중심으로 글로벌 브랜드로 도약하고 있으며, 고마진 구조와 반복 구매 기반의 안정적 수익 모델을 구축했다.

에이피알 매출액, 영업이익률 추이. [자료=버핏연구소]

에이피알 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>