Update2026.07.06 월

메리츠증권은 21일 SK가스(018670)에 대해 2025년 영업이익이 전년 대비 91.0% 증가한 5484억원으로 역대 최고 실적을 기록할 것으로 전망하며, 투자의견 ‘매수’와 목표주가 32만원을 제시했다. 지난 20일 종가는 26만8000원이다.

문경원 메리츠증권 애널리스트는 “2025년 본격 가동한 울산 가스복합발전소(GPS·Gas Power Station)가 1942억원(영업이익률 23.0%)을 기록하며 시장 기대치를 웃돌 것”이라며 “액화석유가스(LPG·Liquefied Petroleum Gas)에서 액화천연가스(LNG·Liquefied Natural Gas)로 트레이딩 영역을 확대하고, 엠유(MU) 발전소(300메가와트) 신규 공급을 통해 안정적인 성장세를 이어갈 것”이라고 설명했다.

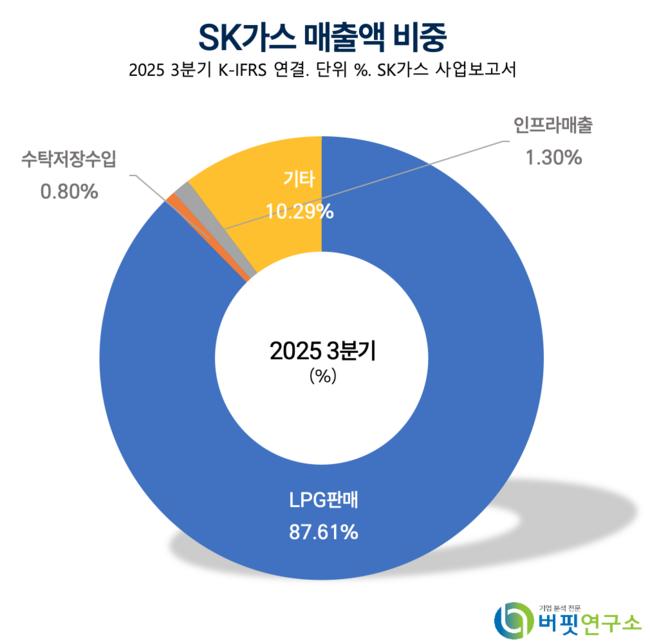

SK가스 매출액 비중. [자료=버핏연구소]

SK가스 매출액 비중. [자료=버핏연구소]

이어 “2026년에는 계통한계가격(SMP·System Marginal Price) 하락과 새울 3호기 가동에 따른 발전부문 감익이 예상되지만, 트레이딩 이익 확대로 전사 영업이익은 0.7% 증가하며 견조할 전망”이라고 분석했다.

그는 “울산GPS 소수 지분 매각과 SK어드밴스드 구조조정 추진 등으로 이익 안정성이 강화될 것”이라며 “정부 주도의 석유화학 산업 구조조정이 이뤄지는 만큼 관련 자산 재편이 주가 상승 트리거로 작용할 수 있다”고 덧붙였다.

2025년 실적은 매출액 7조5083억원, 영업이익 5484억원(전년동기대비 +91.0%), 순이익 3354억원(전년동기대비 +87.3%)으로 예상된다. 2026년에는 매출액 6조7897억원, 영업이익 5523억원, 순이익 4131억원으로 각각 전망됐다. 자기자본이익률(ROE·Return on Equity)은 11.7%, 기업가치평가배수(EV/EBITDA)는 6.4배 수준이다.

메리츠증권은 LNG·LPG 수입사 평균 주가수익비율(PER) 7.1배를 적용해 적정 시가총액을 2조9327억원으로 산출했으며, 목표주가를 기존 28만원에서 32만원으로 상향했다.

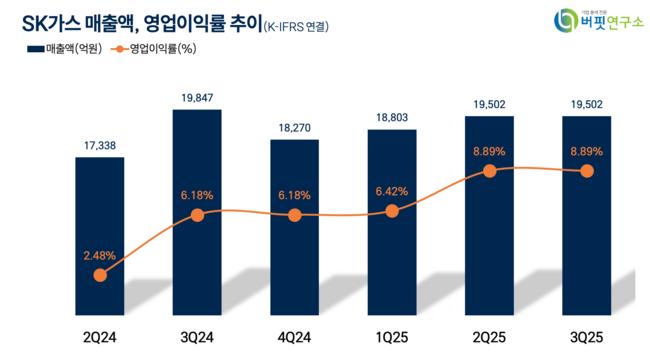

SK가스 매출액, 영업이익률 추이. [자료=버핏연구소]

SK가스 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>