하루에도 수십 개씩 쏟아지는 증권사 리포트. 이 가운데 버핏연구소가 그간의 애널리스트 적중도, 객관성, 정보 가치 등을 종합 선별해 투자자에게 유익한 리포트를 소개합니다. [편집자주]

KB증권은 25일 삼성전자(005930)에 대해 4분기 어닝 서프라이즈가 기대된다며 투자의견 ‘매수’와 목표주가 16만원을 제시했다. 지난 24일 종가는 9만6700원이다.

김동원 KB증권 애널리스트는 “11월 현재 범용 메모리 가격이 50% 이상 상승하며 4분기 영업이익이 20조원에 근접할 것으로 보인다”며 “대역폭메모리4(HBM4·High Bandwidth Memory 4) 품질 인증의 연내 조기 통과 가능성도 높아 반도체 최선호주로 제시한다”고 밝혔다.

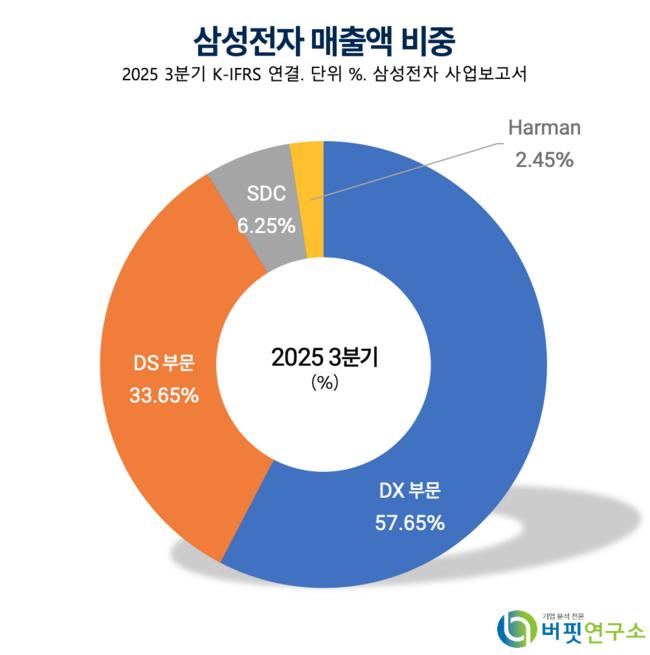

삼성전자 매출액 비중. [자료=버핏연구소]

김 애널리스트는 “4분기 연결 기준 매출액은 91조원(전분기대비 +6%, 전년동기대비 +20%), 영업이익은 19조원(전분기대비 +56%, 전년동기대비 +192%)으로 추정된다”며 “특히 반도체(DS) 부문 영업이익이 15조1000억원으로 전년대비 5배, 전분기대비 2배 이상 증가해 컨센서스(14조원)를 33% 상회할 전망”이라고 분석했다.

이어 “디램(DRAM·Dynamic Random Access Memory) 가격 상승(분기 +35%)으로 영업이익률이 52.9%에 달하고, 고용량 엔터프라이즈 솔리드스테이트드라이브(eSSD·Enterprise Solid State Drive) 출하 증가로 낸드(NAND·Not AND) 수익성도 크게 개선될 것”이라며 “내년 영업이익은 97조원, 순이익은 88조원으로 각각 전년대비 2배 수준까지 확대될 것”이라고 내다봤다.

그는 “최근 자사주 10조원 매입분 중 3조원만 소각됐고, 3차 상법 개정안 통과 시 잔여 5조4000억원도 추가 소각될 가능성이 높다”며 “잉여현금흐름 급증과 순현금 90조원을 고려하면 내년 추가 매입 및 소각, 주주환원책 상향도 기대된다”고 덧붙였다.

KB증권은 삼성전자가 내년부터 범용 메모리 가격 상승에 힘입어 분기 영업이익 20조원, 연간 100조원 이상 달성이 가능할 것으로 전망했다. 밸류에이션은 내년 기준 주가순자산비율(P/B) 1.3배, 자기자본이익률(ROE) 19.2% 수준이다.

삼성전자는 지난 1969년 설립된 글로벌 전자기업으로, 디바이스 익스피리언스(DX)·디바이스 솔루션(DS)·삼성디스플레이(SDC)·하만(Harman) 등 주요 부문을 통해 TV·가전·스마트폰·반도체·유기발광다이오드(OLED·Organic Light Emitting Diode) 패널·자동차 전장 등을 생산한다. 지속적인 연구개발(R&D·Research and Development)과 기술 혁신으로 미래 성장 동력을 강화하고 있다.

목록으로

목록으로

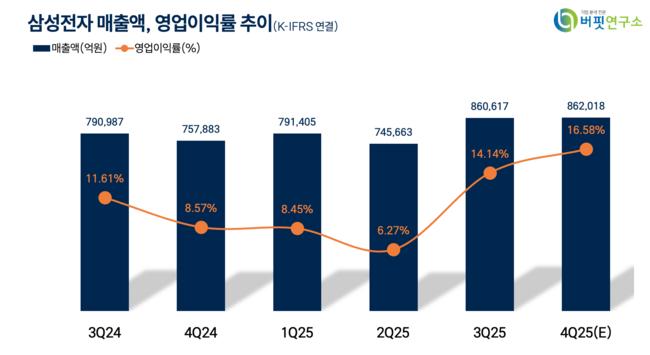

삼성전자 매출액, 영업이익률 추이. [자료=버핏연구소]

삼성전자 매출액, 영업이익률 추이. [자료=버핏연구소]