Update2026.06.13 토

[버핏연구소=정지훈 기자] 키움증권이 3일 롯데관광개발(032350)에 대해 비수기에도 견조한 성과를 냈으며, 내년에는 추가 상향 여지가 풍부한 상황이라며 투자의견 '매수'와 목표주가 3만2000원을 '유지'했다. 롯데관광개발의 전일종가는 2만950원이다.

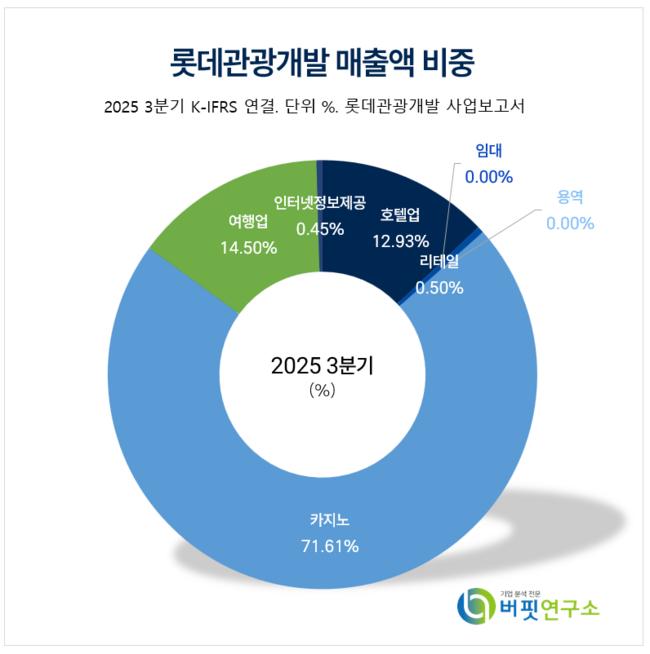

롯데관광개발 매출액 비중. [자료=롯데관광개발 사업보고서]

롯데관광개발 매출액 비중. [자료=롯데관광개발 사업보고서]

임수진 키움증권 애널리스트는 11월 롯데관광개발의 실적이 전형적인 비수기에도 서프라이즈를 기록하며 기초 체력의 레벨업을 확인한 구간이었다고 말했다. 드롭액(카지노 고객이 칩으로 바꾼 금액)은 2628억원으로 방문객 수(전월대비 -13%) 대비 감소폭이 작았고, 인당 드롭액은 520만원을 기록했다.

임수진 애널리스트는 "이는 VIP 비중 확대라기보다 MASS, VIP 전 구간에서 베팅 규모와 소비 여력이 동반 상승한 영향이다"며 "11월은 제주 액티비티가 제한되면서 '카지노 목적 방문'이 늘어 체류시간과 게임 참여도가 확대된 것으로 보인다"고 전했다.

이어 "홀드율은 19.5%로 기대치(18%)를 상회했으며, 상주 에이전트 롤링 축소와 테이블 미니멈 베팅을 20만원대로 상향한 효과가 구조적 개선을 이끌었다"며 "드롭 감소에도 순매출 514억원을 기록하며 수익성은 오히려 강화됐다"고 강조했다.

또 "호텔 부문은 11월 매출 65억원, 투숙률 79%로 안정적 개선을 이어갔다"며 "반면 여행 부문은 정치 이벤트로 위축됐던 해외여행 수요가 정상화되며 전년 대비 확실한 반등이 기대된다"고 힘줘 말했다.

4분기 실적에 대해서는 "컨센서스(추정치)를 크게 상회할 전망"이라며 "4분기 매출액 1893억원, 영업이익 480억원으로 영업이익 추정치(385억원)를 크게 웃돌 것으로 예상된다"고 내다봤다.

이에 대해 "이미 10~11월 순매출이 1017억원을 기록한 가운데, 12월은 항공편이 155편에서 180편으로 확대되며 방문객 정상화가 예상돼 월 순매출 최소 400억원 이상이 가능하다"며 "이는 3분기 영업이익 500억원대 재현도 가능한 시나리오다"고 말했다.

롯데관광개발은 관광개발, 여행알선, 항공권 대행, 전세운수업을 영위하고 있다. 2020년 제주 드림타워 복합리조트를 오픈해 호텔과 리테일까지 확장했고 한콜렉션을 통해 패션, 뷰티 매장을 운영하고 있다.

롯데관광개발 매출액 및 영업이익률 추이. [자료=버핏연구소]

롯데관광개발 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>