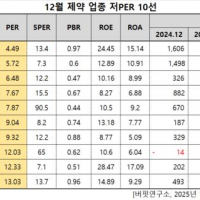

Update2025.12.06 토

흥국증권은 5일 JB금융지주(175330)에 대해 업종 내 독보적인 자기자본이익률(ROE)을 시현하고 외국인 신용대출 확대와 해외 시장 진출 등 신사업 영역 개척에 적극적인 행보를 보이고 있어, 미래 수익성 확보 및 추가 ROE 개선 가능성이 높다고 판단했다. 이에 투자의견 '매수'와 목표주가 3만2000원을 제시했다. JB금융지주의 전일 종가는 2만4700원이다.

유준석 흥국증권 애널리스트는 “원화대출 성장(전년대비 +5.3%)과 순이자마진(NIM) 개선에 따라 이자이익이 증가(전년대비 +7.4%)할 것으로 예상된다”며 “내년 영업이익 1조560억원(전년대비 +12%), 지배주주순이익 7691억원(전년대비 +9%)으로 전망했다.

특히 “외국인 신용대출 취급 비자 확대 등 핵심 사업 비중 확장이 이자이익 증가 및 위험가중자산수익률(RoRWA) 개선에 기여할 전망이다”고 밝혔다.

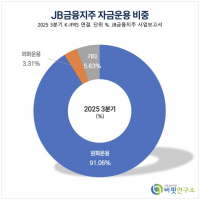

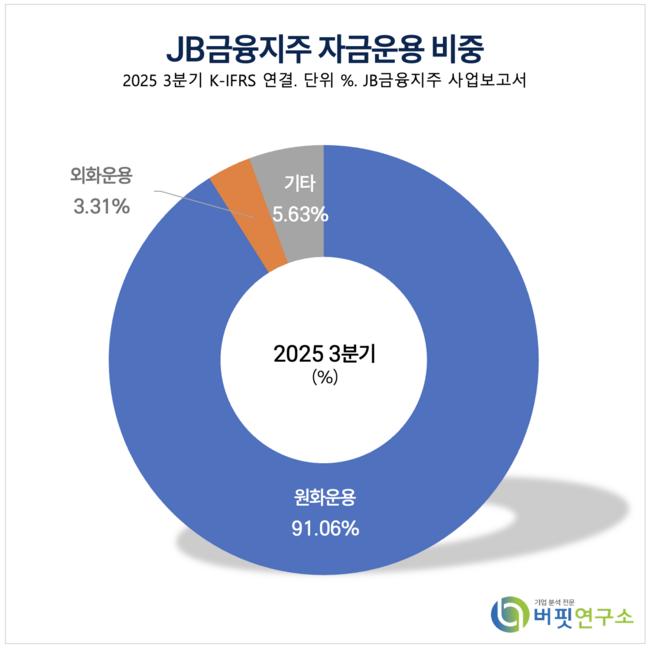

JB금융지주 자금운용 비중. [자료=버핏연구소]

JB금융지주 자금운용 비중. [자료=버핏연구소]

그는 “충당금 전입액은 4629억원(전년대비 -2.5%)으로 전망하며 내년 연간 대손비용률은 0.81%로 개선될 것”이라며 “건전성 관련 우려가 정점을 통과하고 경기 회복에 힘입어 건전성 개선 추세가 지속될 것이다"고 판단했다.

이어 “구조적 ROE 개선과 함께 주주환원 확대를 통해 밸류에이션 상승을 견인할 계획”이라며 “지난 3분기 400억원 규모의 자사주 매입과 주당 160원의 분기배당 결정으로 올해 총주주환원율 45% 전망이다”고 말했다.

끝으로 “내년 말 기준 보통주자본(CET1) 비율 13% 달성이 가능하며 이에 따른 추가 주주환원 상향 검토를 통해 2027년 기준 총주주환원율이 50%대에 도달할 것”이라고 강조했다.

한편 JB금융지주는 전통적인 대출 영업의 한계를 극복하기 위해 핀테크 협업, 외국인 대출 시장 개척, 동남아 시장 진출 등 틈새시장 개척과 수익 구조 다변화를 적극 추진 중이다.

JB금융지주 매출액 및 영업이익률. [자료=버핏연구소]ㅎ

JB금융지주 매출액 및 영업이익률. [자료=버핏연구소]ㅎ

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>