Update2026.07.06 월

[버핏연구소=김도하 기자] 하나증권은 15일 알테오젠(196170)에 대해 경쟁사인 할로자임(Halozyme)이 제기한 특허 무효 심판(IPR)은 ‘작은 노이즈(noise)’에 불과하며 핵심 파이프라인의 가치에는 영향이 없다고 분석했다. 이에 투자의견 ‘매수’와 목표주가 64만원을 유지했다. 알테오젠의 12일 종가는 43만3000원이다.

김선아 하나증권 애널리스트는 “할로자임이 지난 10일 알테오젠의 히알우로니다제(Hyaluronidase) 제조방법에 대해 무효 심판(IPR) 을 청구했다”며 “이 분쟁이 알테오젠의 기존 사업이나 머크(Merck) 등과의 파트너십에 미칠 영향은 없다”고 밝혔다.

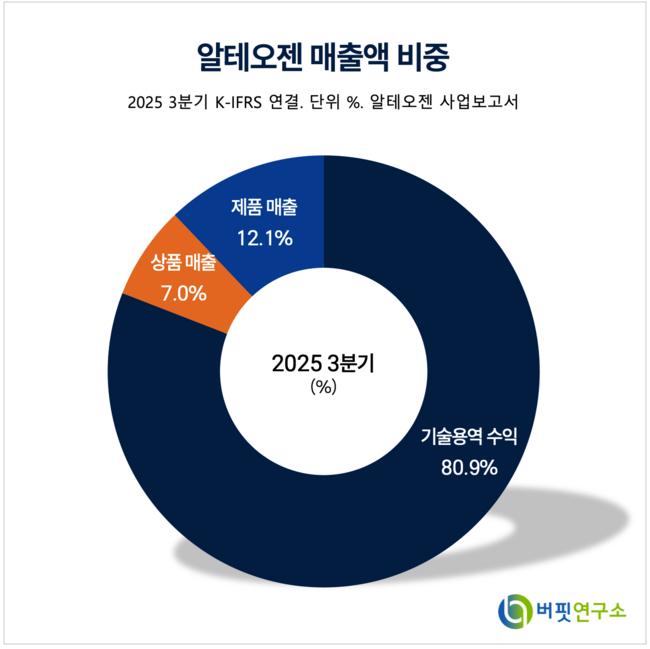

알테오젠 매출액 비중. [자료=버핏연구소]

알테오젠 매출액 비중. [자료=버핏연구소]

그는 주장에 대한 3가지 이유를 제시했다. 첫째 해당 특허는 물질특허가 아닌 제조방법 특허라 핵심 기술인 피하주사 전환 히알루로니다제(ALT-B4) 관한 권리에 어떠한 영향도 미치지 않는다.

둘째 제조방법 특허가 무효가 되더라도 알테오젠이 ALT-B4를 생산하는 데는 지장이 없으며 단지 제3자가 그 특허 방식으로 생산하는 것을 막지 못할 뿐이다. 셋째 알테오젠은 불리한 상황에 처할 경우 특허의 권리범위를 보정해 유지할 수 있는 선택지가 있어 사실상 작은 이슈로 볼 수 있다.

또 “할로자임의 이번 조치는 알테오젠 특허의 신규성 및 진보성이라는 특허성 판단에 관한 것이지 침해 주장이 아니다”며 “오히려 알테오젠 특허의 권리범위가 다소 넓은 편이어서 할로자임이 압박을 가한 것으로 해석될 여지도 있다”고 분석했다.

끝으로 “투자자들의 우려가 지속되고 있는 가운데 ALT-B4 물질특허 등록이 높은 심사 관문을 거친 만큼 현재 진행 중인 피하주사 제형 전환(MDASE) 특허 무효심판(PGR)으로 쉽게 위협받지는 않을 것”이라고 덧붙였다.

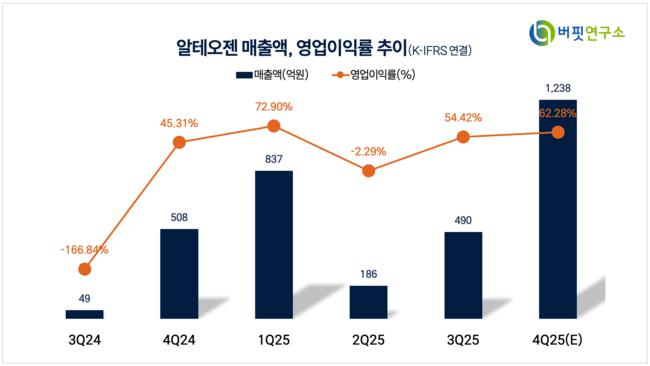

알테오젠 매출액 및 영업이익률. [자료=버핏연구소]

알테오젠 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>