Update2026.07.26 일

[버핏연구소=윤승재 기자] DS투자증권은 15일 스튜디오드래곤(253450)에 대해 드라마 제작 물량 회복과 지적재산권(IP) 사업 확장을 바탕으로 2026년 본격적인 실적 턴어라운드가 가능할 것으로 전망하며 투자의견 ‘매수’를 유지하고 목표주가를 6만원으로 제시했다. 스튜디오드래곤의 전일 종가는 주가는 3만8950원이다.

장지혜 DS투자증권 연구원은 “2026년 스튜디오드래곤의 매출액은 6436억원으로 전년 대비 20% 증가하고, 영업이익은 512억원으로 81% 성장하며 영업이익률도 8% 수준까지 회복될 것”이라며 “티브이앤(tvN) 수·목 드라마 라인업 재개, 국내외 온라인동영상서비스(OTT) 및 지상파 방송사향 공급 확대, 해외 제작 증가가 외형 성장을 견인할 것”이라고 분석했다.

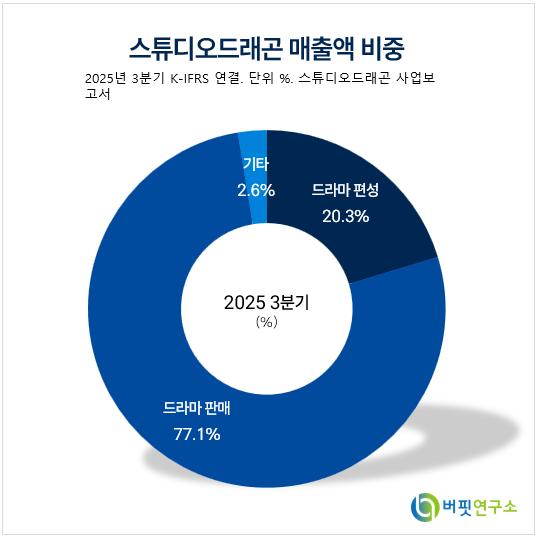

스튜디오드래곤 매출액 비중. [자료=버핏연구소]

스튜디오드래곤 매출액 비중. [자료=버핏연구소]

그는 “국내 드라마 제작 산업은 제작비 상승과 광고 시장 둔화로 수익성 한계에 직면해 왔지만, 스튜디오드래곤은 지적재산권 사업 확장을 통해 구조적 한계를 극복할 수 있을 것으로 판단한다”며 “커머스·디지털 콘텐츠·캐릭터·휴먼 지적재산권 등으로 사업을 다각화하며 ‘지적재산권 종합 스튜디오’로의 전환을 추진 중이며, 지적재산권 사업 수익성은 약 50% 수준, 매출 비중은 중장기적으로 30%까지 확대될 것으로 전망”이라고 설명했다.

이어 “선판매 비중 확대, 제작비 실비 정산 구조 강화, AI 기반 제작 효율화 등이 맞물리며 수익성은 점진적으로 개선될 것”이라며 “2025년 영업이익률은 5%대에 머물겠지만, 2026년에는 제작 물량 증가와 비용 구조 개선 효과가 본격화되며 의미 있는 수익성 반등이 가능할 것”이라고 설명했다.

또한 “밸류에이션은 2026년 기준 에비타멀티플(EV/EBITDA) 8배를 적용해 목표주가 6만원을 산정했다”며 “2026년 예상 주당순이익(EPS)은 1564원, 예상 주가수익비율(PER)은 24.9배 수준으로 실적 회복 국면을 감안하면 추가적인 재평가 여지가 있다”고 덧붙였다.

끝으로 “스튜디오드래곤은 씨제이이엔엠(CJ ENM) 계열의 대표적인 드라마 제작사로 티브이앤을 중심으로 한 안정적인 채널 협상력과 연간 20편 이상 화제작을 제작해 온 레퍼런스를 보유하고 있다”며 “단기적으로는 실적 변동성이 남아 있지만, 중장기적으로는 지적재산권 중심의 사업 구조 전환이 기업가치 재평가의 핵심 변수가 될 것”이라고 평가했다.

스튜디오드래곤은 스토리 기반 콘텐츠 제작 및 부가 사업에 특화된 조직 구성으로 핵심시장 내 경쟁력과 전문성을 제고하고 있다. 최근 도깨비, 미스터 션샤인, 사랑의 불시착, 더 글로리, 눈물의 여왕 등 완성도 높은 드라마를 지속 선보이며 전통 미디어부터 OTT까지 영향력을 확대하고 있다.

스튜디오드래곤 매출액 및 영업이익률. [자료=버핏연구소]

스튜디오드래곤 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>