Update2025.12.17 수

대신증권은 17일 한국가스공사(036460)에 대해 2025년 4분기 유가 하락 영향으로 해외 사업 실적이 둔화되겠지만 2026년 이후 캐나다 브리티시컬럼비아(British Columbia, 이하 BC) 액화천연가스(Liquefied Natural Gas, 이하 LNG) 프로젝트 램프업과 배당 매력이 유효하다며 투자의견 ‘매수’를 유지하고 목표주가 5만2000원을 제시했다. 한국가스공사의 전일 종가는 4만1950원이다.

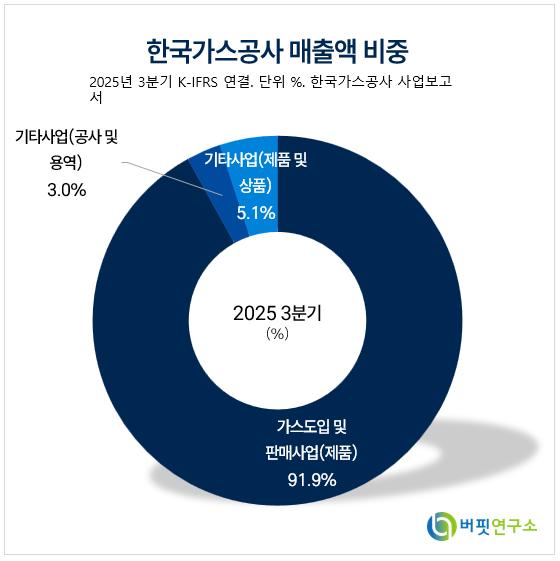

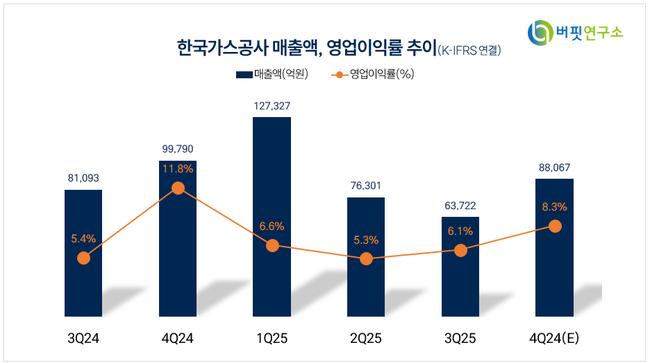

허민호 대신증권 연구원은 “2025년 4분기 매출액은 8조8590억원으로 전년동기대비 11% 감소하고, 영업이익은 6941억원으로 41% 줄어들 것”이라며 “국내 가스도매는 전년도 정산 이슈에 따른 기저효과가 있고, 해외 탐사 및 생산(E&P)는 유가 및 가스 판매가격 하락으로 부진이 예상된다”고 설명했다.

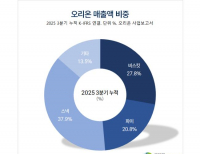

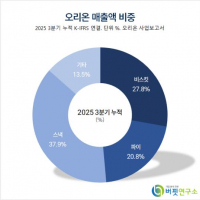

한국가스공사 매출액 비중. [자료=버핏연구소]

한국가스공사 매출액 비중. [자료=버핏연구소]

그는 “2026년에도 가스도매 사업은 이익 성장 여지가 크지 않지만 연간 1조8500억~1조9000억원 수준의 안정적 이익이 지속될 것”이라며 “해외는 캐나다 BC LNG(지분 5%)가 톨링(Tolling Fee) 구조로 유가와 연동되지 않아 2026년 700억원, 2027년 1200억원 수준의 이익 기여가 가능하다”고 분석했다.

또한 “2025년 배당성향은 25%로 상향될 가능성이 있어 주당배당금 1900원, 배당수익률 4.5% 수준이 기대된다”며 “주가 상승의 선결 조건은 미수금 회수로, 이를 위해 도시가스 요금 인상이 필요하며 2026년 6월 지방선거 이후 가능할 것”이라고 덧붙였다.

한국가스공사는 LNG 도입·저장·기화·공급 등 국내 가스도매 사업과 해외 자원개발 사업을 영위하는 에너지 공기업이다.

한국가스공사 매출액 및 영업이익률. [자료=버핏연구소]

한국가스공사 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>