Update2025.12.18 목

다올투자증권은 18일 한국항공우주(047810)에 대해 한국형 차세대 전투기(KF-21)의 실전 배치 및 수출 상품화 일정이 앞당겨지고 있으며, 향후 2년 동안 영업이익이 2배로 늘어나는 강력한 증익 사이클이 기대된다고 분석했다. 이에 따라 투자의견 '매수'와 적정주가 14만원을 유지했다. 한국항공우주의 전일 종가는 10만6700원이다.

최광식 다올투자증권 애널리스트는 “KF-21 블록2의 실전 배치 시점이 당초 계획보다 1.5년 앞당겨진 2027년으로 예상된다”며 “'보라매'의 글로벌 수출 사이클도 조기에 시작될 것”으로 전망했다.

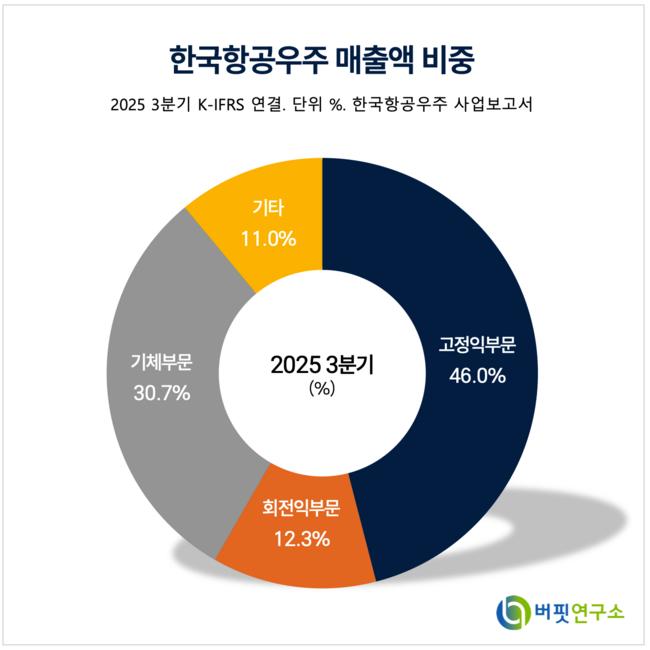

한국항공우주 매출액 비중. [자료=버핏연구소]

한국항공우주 매출액 비중. [자료=버핏연구소]

그는 “필리핀은 군 현대화 3단계(Horizon 3) 재료 회수 시설(MRF) 사업에서 KF-21 20대 도입을 검토 중이며, 이미 다목적 초음속 경전투기(FA-50)를 운용하며 쌓은 높은 만족도가 추가 수주로 이어질 가능성이 크다”고 말했다.

“아랍에미리트(UAE)도 체결된 150억달러 규모의 방산 업무협약(MOU)을 통해 KF-21 사업 참여가 유력시되고 있다”고 덧붙였다.

또 “한국항공우주는 제품 팸플릿에 기존 초음속 고등 훈련기(T-50) 계열과 함께 KF-21을 전면에 내세우는 시점을 앞당기며 공격적인 마케팅에 나서고 있다”며 “수주 시점의 불확실성은 존재하지만 약 50조원 규모에 달하는 거대한 파이프라인이 중장기 성장을 뒷받침하고 있다”고 분석했다.

한편 다올투자증권은 한국항공우주의 4분기 실적을 매출액 1조3590억원(전년대비 +24.1%), 영업이익 1378억원(전년대비 +227.1%)으로 예상했다.

내년 매출액은 5조1882억원(전년대비 +44.6%), 영업이익은 5140억원(전년대비 +55.7%)으로 성장세를 보일 것이며, 국내 사업과 완제기 수출이 실적을 이끌어 영업이익률도 올해 9.2%에서 2027년 10.5%까지 점진적 개선될 것으로 추정했다.

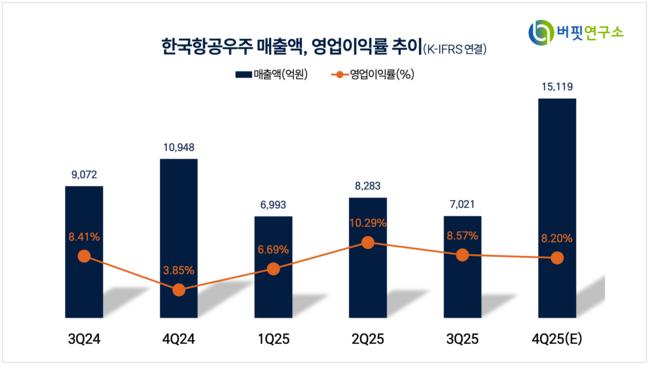

한국항공우주 매출액 및 영업이익률. [자료=버핏연구소]

한국항공우주 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>