Update2025.12.18 목

대신증권은 18일 삼성바이오로직스(207940)에 대해 “인적분할 이후 수급 재편 부담이 완화되고 있으며, 4공장 풀가동과 5공장 램프업 효과로 2026년 실적 성장세가 지속될 것”이라며 투자의견 ‘매수’와 목표주가 220만원을 유지했다. 전일 종가는 179만원이다.

이희영 대신증권 애널리스트는 “동사는 6공장 착공과 미국 내 투자 검토 등 중장기 성장 모멘텀을 유지하고 있다”며 “미국 내 생산거점과 연계된 전략적 투자가 진행될 경우 글로벌 수주 경쟁력 측면에서 긍정적 효과가 예상된다”고 설명했다.

이어 “송도 단일 사이트 체제는 비용 효율성 측면에서는 강점이지만 지정학적 리스크와 미국 현지 영업 제약 요인이 존재해 미국 내 생산거점 확보의 필요성이 높아지고 있다”고 분석했다.

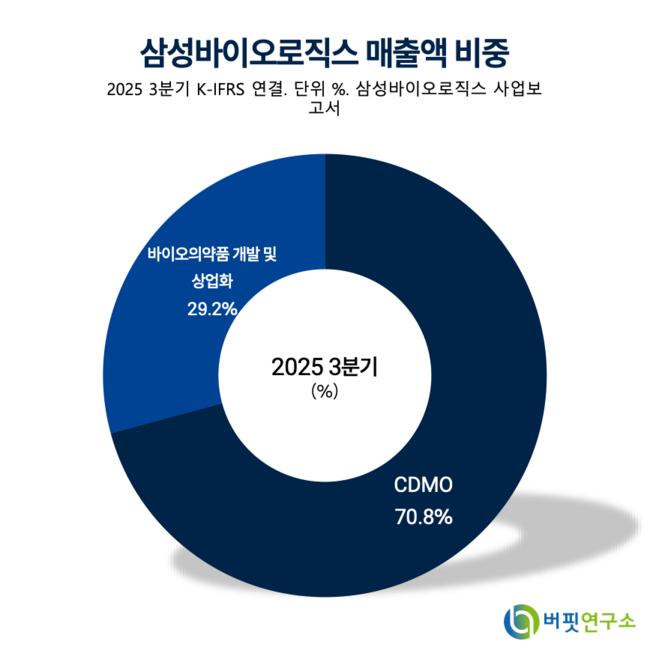

삼성바이오로직스 매출액 비중. [자료=버핏연구소]

삼성바이오로직스 매출액 비중. [자료=버핏연구소]

또 그는 “국방수권법(NDAA) 내 생물보안법이 연내 확정되면, 2025년 1월 의약품 위탁개발·생산(CDMO) 기업 포함 여부가 결정될 예정”이라며 “중국계 CDMO가 명단에 포함될 경우 글로벌 수주가 비중국계로 이전될 가능성이 크다”고 덧붙였다.

2025년 실적 전망은 매출액 4조4626억원(전년대비 +27.6%), 영업이익 2조684억원(+56.5%)으로 추정했다. 2026년에는 매출액 5조4303억원(+21.7%), 영업이익 2조5334억원(+22.5%)으로 견조한 성장세가 이어질 것으로 내다봤다.

대신증권은 목표주가를 가치평가배수(EV/EBITDA) 30.5배(12개월 선행 기준) 멀티플을 적용해 산출했으며, 2028년 추정 상각전영업이익(EBITDA) 3조3610억원을 기준으로 했다.

이 애널리스트는 “미국 내 생산 인프라 확보 시 빅파마와의 장기 수주 확대가 가능하며, 이는 단기 이익률 부담보다 중장기 외형 성장을 이끄는 요인이 될 것”이라고 강조했다.

삼성바이오로직스는 지난 2011년 설립된 바이오의약품 CDMO 전문기업으로, 2022년 삼성바이오에피스 지분 100% 취득을 통해 개발·상업화 역량을 내재화했다. 인천 송도 생산시설을 기반으로 위탁생산과 세포주·공정 개발을 수행하며, 바이오시밀러 10종을 글로벌 시장에 공급하고 있다.

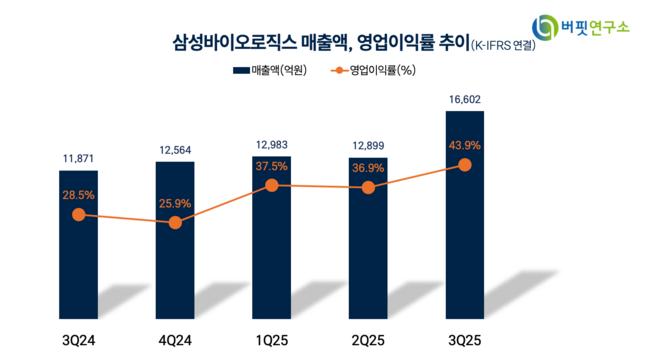

삼성바이오로직스 매출액, 영업이익률 추이. [자료=버핏연구소]

삼성바이오로직스 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>