Update2025.12.19 금

NH투자증권은 19일 서부T&D(006730)에 대해 “호텔 부문의 강한 실적 모멘텀에 더해 토지 개발이 가시화되며 기업가치가 재평가될 것”이라며 투자의견 ‘매수’를 유지하고 목표주가를 1만6000원으로 상향했다. 서부T&D의 전일 종가는 1만2250원이다.

문소영 NH투자증권 애널리스트는 “환율 약세에 따른 외국인 수요 확대와 에어비앤비 규제로 4분기 객실요금(ADR)이 전년 대비 10% 상승하고 투숙률(OCC)도 소폭 개선됐다”며 “드래곤시티의 영업이익률이 42%로 역대 최고 수준을 기록할 것”이라고 설명했다.

이어 “2026년 상반기 나진상가, 신정동 부지 인허가로 개발 불확실성이 해소될 전망이며, 토지 자산이 영업가치로 전환되는 시점이 임박했다”고 분석했다.

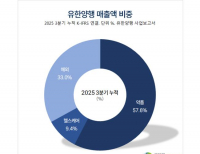

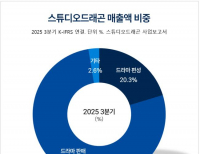

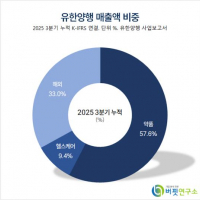

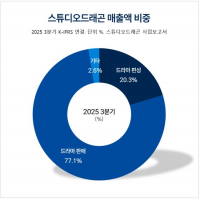

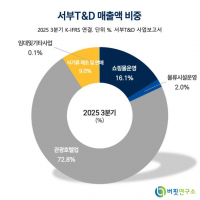

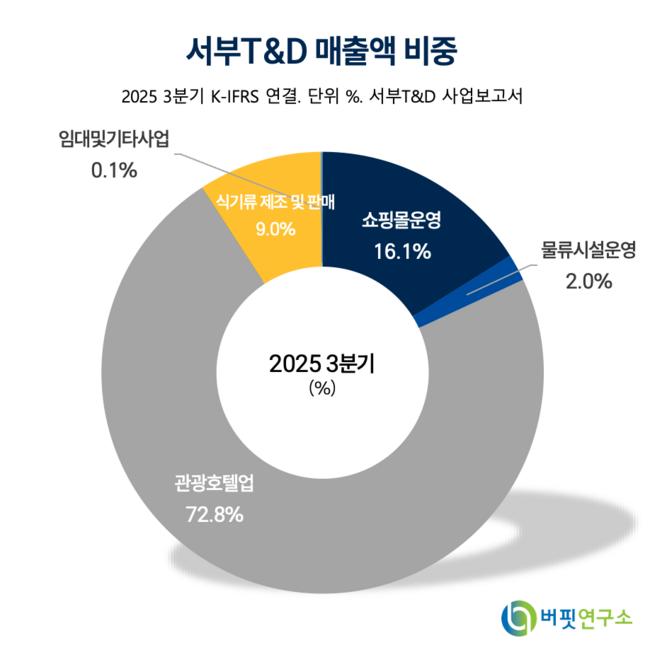

서부T&D 매출액 비중. [자료=버핏연구소]

서부T&D 매출액 비중. [자료=버핏연구소]

또한 “2026년부터 나진상가 오피스텔 분양대금이 유입되며 하반기부터 개발이익이 반영될 것으로 보인다”며 “신정동 공동주택은 삼성물산 시공 가능성이 높고 서울 내 공급 부족으로 성공적 분양이 예상된다”고 덧붙였다.

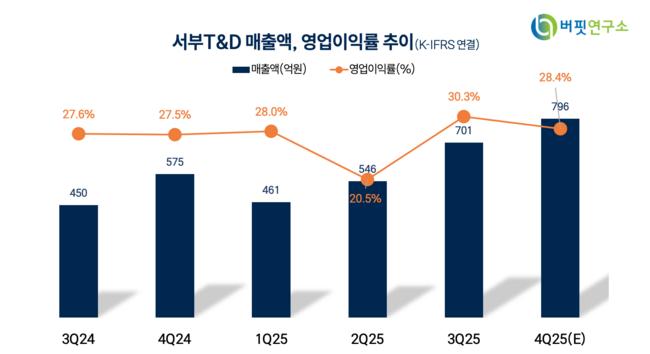

지난해 연결기준 매출액은 1875억원, 영업이익은 480억원으로 각각 전년동기대비 10.8%, 28.9% 증가했다. 2025년과 2026년 매출액은 각각 2549억원, 3336억원으로 전망되며, 영업이익은 723억원(전년동기대비 +50.6%), 981억원(전년동기대비 +35.8%)으로 추정된다. 같은 기간 영업이익률은 28.3%→29.4%로 개선될 전망이다.

밸류에이션 측면에서 NH투자증권은 글로벌 호텔 기업 평균 가치평가배수(EV/EBITDA) 13배에 20% 할인 적용, 토지자산 장부가를 반영해 부분합산가치법(SOTP) 방식으로 총 기업가치를 1033억원으로 산출했다. 이에 목표주가를 기존 1만3500원에서 1만6000원으로 상향했다.

서부T&D는 지난 1979년 설립돼 1995년 코스닥시장에 상장했으며, 호텔·쇼핑몰 운영과 부동산 개발을 주력으로 한다.

서부T&D 매출액, 영업이익률 추이. [자료=버핏연구소]

서부T&D 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>