Update2025.12.20 토

교보증권은 19일 유한양행(000100)에 대해 제도적인 제약들의 해소와 생산시설 증가로 외형이 성장할 것이라며, 투자의견 ‘매수’와 목표주가 15만원을 유지했다. 유한양행의 전일 종가는 11만5300원이다.

정희령 교보증권 애널리스트는 “제조 시설 이슈로 CRL(보완요구서한) 수령 후 1년만인 지난 18일 아미반타맙 피하제형(SC)의 FDA 승인허가가 완료됐다”며 “라즈클루즈 침투 가속화를 위한 마지막 조건으로 여겨졌던 만큼 내년 로열티 매출이 성장할 것”으로 기대했다.

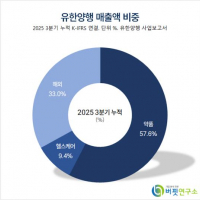

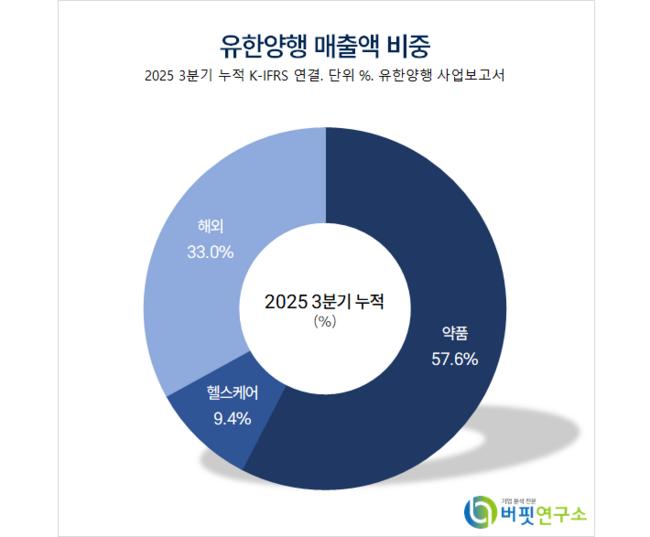

유한양행 매출액 비중. [자료=버핏연구소]

유한양행 매출액 비중. [자료=버핏연구소]

또 “미국 제약사 존슨앤존슨은 올해 3분기 리브리반트/라즈클루즈 매출액 1억9800만 달러를 기록했고 2028년에는 40억 달러를 달성할 것(컨센서스 2028년 기준 20억 달러에 형성)”이라며 “존슨앤존슨이 진행한 시장 조사에 의하면 OS(전체 생존율) 우위가 실질적 차별화 요소”라고 밝혔다.

그는 “기존 표준치료제 타그리소(OS 36.7개월) 대비 최소 12개월의 우위가 예상돼 내년 처방 데이터가 점진적으로 증가할 것”이라며 “mOS(장기생존 중앙값)는 여전히 도달하지 못했으나 생존 곡선이 지속되고 있어 최종 데이터도 중요하다”고 전했다.

한편 “생물보안법이 NDAA 상하원 타협안에 포함되며 통과됐고 상원 통과 및 대통령 서명 절차가 남아 있다”며 “해당 내용 실현 시 유한 화학 사업부에 수혜가 있을 것”으로 전망했다.

이어 “지난 1년간 길리어드향 2000억원 수준의 HIV(에이즈) 수주 물량 공급 계약을 체결했다”며 “최근 증설한 HB동 풀가동, 글로벌 파트너사 3상 완료 단계 약물 API(원료의약품) 수주 문의 증가로 증설을 결정했다”고 설명했다.

또 “기존 약 29만 리터의 HC동 증설 계획으로 완공 후 약 128만6000리터의 생산능력을 보유할 것”이라며 “해당 부분에 대한 가동은 2027년 하반기부터 진행될 것”으로 추정했다.

그는 “라즈클루즈(레이저티닙의 미국 이름) 침투 가속화를 위해 여겨지던 조건은 NCCN 가이드라인 내 선호 요법 승격, 아미반타맙 SC 제형의 FDA 승인 허가”라며 “두 가지 조건 다 달성하며 내년 상반기부터 침투율이 성장할 것”으로 예상했다.

끝으로 “알레르기 치료제 레시게르셉트(YH35324)는 단회/다회 투약 시 기존 표준 치료제 졸레어 대비 우등성을 1상 통해 입증 후 2상을 개시했다”며 “유한양행은 임상 진행 및 기술이전을 동시에 진행하고 있다”고 설명했다.

유한양행은 의약품, 화학약품을 제조한다. AI 및 빅데이터를 활용해 신약을 개발하고 글로벌 제약사와 협력, 바이오벤처 및 대학과 공동 연구개발을 진행한다.

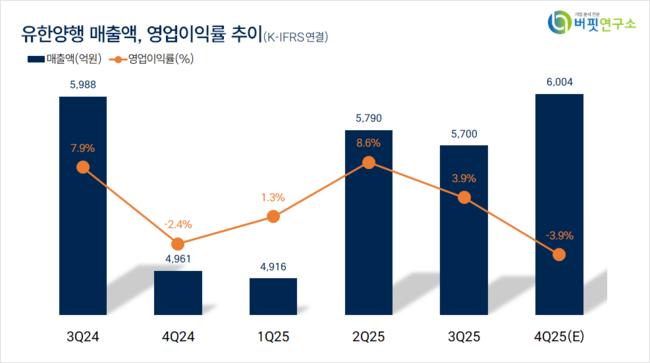

유한양행. 매출액 및 영업이익률. [자료=버핏연구소]

유한양행. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>