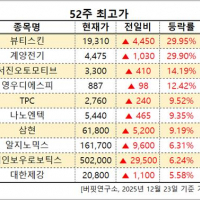

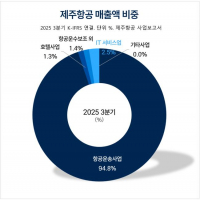

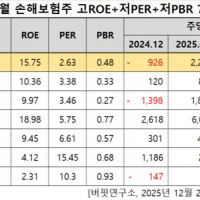

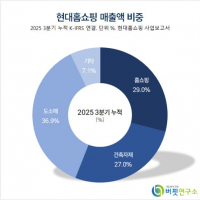

Update2025.12.24 수

KB증권이 23일 삼성전자(005930)에 대해 "엔비디아향 HBM4 공급 물량 확대가 전망되고, 소캠2(SOCAMM2) 공급 점유율 1위가 예상된다"며 투자의견 '매수'와 목표주가 16만원을 '유지'했다. 삼성전자의 전일종가는 11만500원이다.

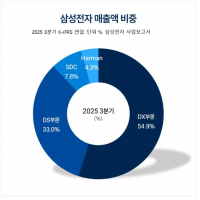

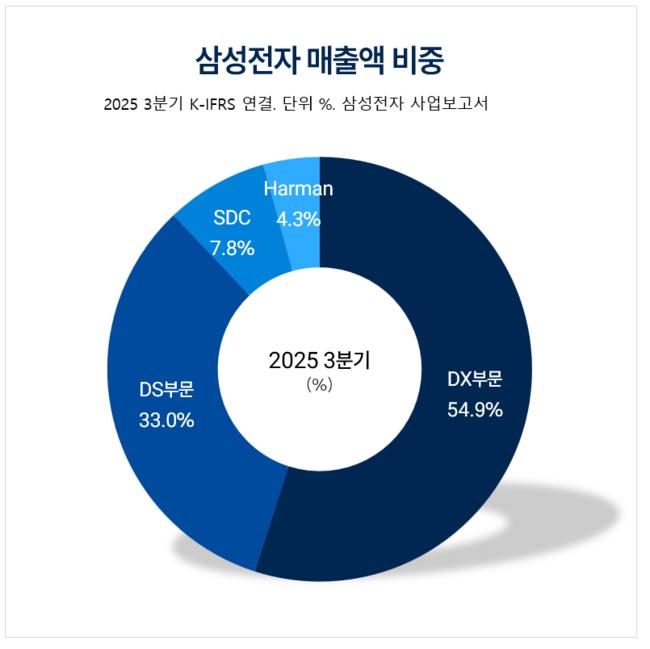

삼성전자 매출액 비중. [자료=삼성전자 사업보고서]

삼성전자 매출액 비중. [자료=삼성전자 사업보고서]

김동원 KB증권 애널리스트는 내년 삼성전자가 엔비디아 소캠2 점유율 1위가 될 것이라고 전망했다. 전작 대비 20%의 전력 효율 개선과 50% 이상 확대된 용량의 2세대 소캠은 모듈 형태로 탈부착이 가능해 D램 대비 성능과 효율이 높다.

김동원 애널리스트는 "삼성전자는 내년 엔비디아 소캠2 수요(200억Gb) 중 50%(100억Gb)를 공급할 것으로 계획이다"며 "올해 3월 엔비디아 GTC 2025에서 첫 공개된 소캠은 고성능, 고효율로 AI 메모리 분야에서 D램 모듈의 새로운 표준이 될 전망"이라고 밝혔다.

이어 "내년 삼성전자 영업이익은 D램 가격 상승과 HBM 출하 증가로 100조원에 근점하며 전년대비 129% 증가할 것"이라며 "구글, 아마존, 마이크로소프트 등 맞춤형 반도체(ASIC) 업체들의 HBM3E 주문량이 급증하고, 내년 상반기 엔비디아 HBM4 공급망 진입 가능성이 커지고 있어 내년 삼성전자 HBM 점유율은 올해 16%에서 내년 35%로 2배 확대될 것"으로 기대했다.

끝으로 "특히 삼성전자는 경쟁사 평균 대비 44% 할인된 PBR 1.5배를 기록해 전 세계 D램 업체 중에서 가장 싼 밸류에이션을 가지고 있다"며 "향후 주가의 상승 여력은 가장 높을 전망"이라고 마무리했다.

삼성전자는 TV•냉장고•스마트폰(DX 부문), DRAM•NAND Flash•모바일AP(DS 부문), OLED 패널(SDC), 디지털 콕핏•카오디오(Harman)를 생산한다.

삼성전자 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼성전자 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>