Update2026.07.26 일

[버핏연구소=손민정 기자] 한국투자증권이 23일 제주항공(089590)에 대해 내년 흑자전환 가능성은 높아졌지만 급격한 실적 개선은 어렵다는 점에서 투자의견 '중립'을 유지하고, 목표주가는 '미제시'했다. 제주항공의 전일 종가는 5290원이다.

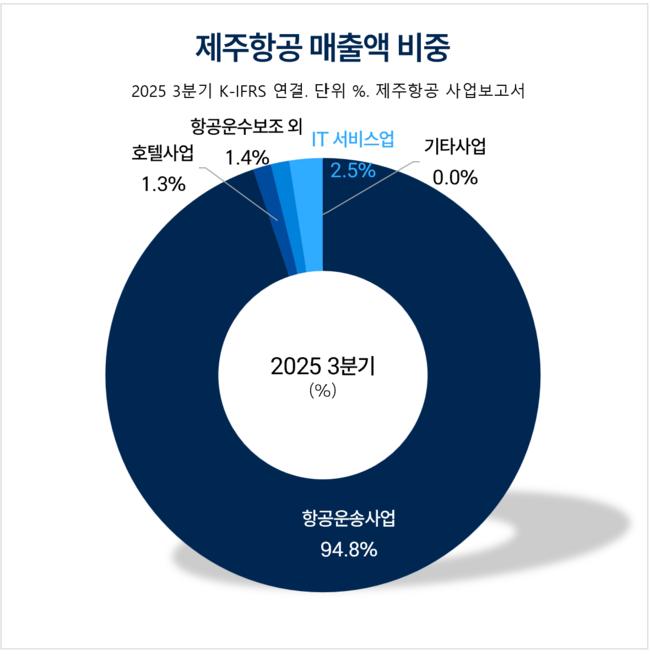

제주항공 매출액 비중. [자료= 제주항공 사업보고서]

제주항공 매출액 비중. [자료= 제주항공 사업보고서]

최고운 한국투자증권 애널리스트는 제주항공이 무안항공 사고 후 재정비 시간을 잘 보내고 있다고 평가했다.

최고운 애널리스트는 "제주항공 여객공급량(ASK)은 전년대비 8% 감소하고, 운임은 10% 하락해 영업적자는 1600억원에 육박할 것"이라 전망했다.

또 "올해는 저가 항공사(LCC)들의 외연확장 전략이 통하기 어려운 환경이었다"면서 "덕분에 제주항공이 국제선 여객수 기준 1위 자리를 유지하고 있고, 8월부터 감소세가 일단락되며 작년 수준을 회복했다"고 진단했다.

이어 "정시 운항률은 77%로 작년 71% 대비 크게 개선되며 체질 개선에 집중한 성과가 나타나고 있다"고 말했다.

아울러 "일본 여행수요가 살아나며 내년 흑자 전환 가능성이 높아졌다"면서 "내년 1분기에는 6개 분기만에 흑자전환할 것으로 전망된다"고 밝혔다.

그는 "지금의 불황에서 LCC 간 격차는 벌어질 것"이라며 "제주항공은 현재 추진 중인 항공기 3대 매각만 성사되면 사실상 고비를 넘겼다"고 판단했다.

끝으로 "내년부터 산업 재편이 속도를 낼 것이고, 한진그룹의 독과점 리스크를 견제할 제주항공의 역할이 재평가받을 것"이라고 예상했다.

제주항공은 국내 LCC 시장을 선도하며 호텔사업, 지상조업, IT서비스로 사업 영역을 확대하고 있다.

제주항공 매출액 및 영업이익률 추이. [자료= 버핏연구소]

제주항공 매출액 및 영업이익률 추이. [자료= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>