Update2026.07.06 월

[버핏연구소=윤승재 기자] DB증권은 24일 LG전자(066570)에 대해 4분기 대규모 일회성 비용 반영으로 단기 실적 부침은 불가피하지만, 비용 구조 경량화 이후 2026년부터 실적 회복과 체질 개선 효과가 본격화될 것이라며 투자의견 ‘매수’를 유지하고 목표주가 11만5000원으로 상향했다. LG전자의 전일 종가는 9만2700원이다.

조현지 DB증권 애널리스트는 “4분기 별도 기준 영업적자는 희망퇴직 비용과 관세 관련 제반비용 약 3000억원이 반영되며 불가피하다”며 “다만 희망퇴직은 연내 마무리될 예정이며, 생산지 이전 등 비용 효율화가 병행되면서 2026년에는 분기 기준 비용 구조 개선이 가능할 것”이라고 분석했다.

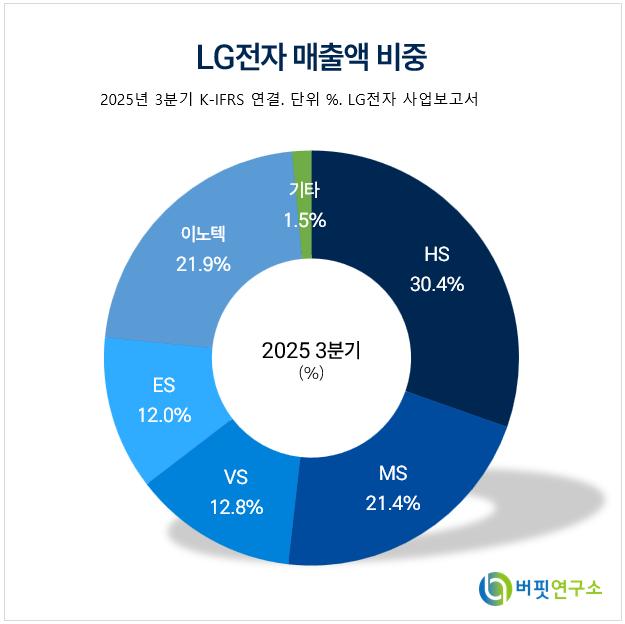

LG전자 매출액 비중. [자료=버핏연구소]

LG전자 매출액 비중. [자료=버핏연구소]

그는 “생활가전(HS)는 시장 내 경쟁우위를 바탕으로 판가 인상이 성공적으로 진행되고 있다”며 “단기 수요 둔화에도 불구하고 가격 결정력은 여전히 유효하다”고 평가했다.

또한 “차량 전장부품 솔루션(Vehicle component Solutions, 이하 VS)사업은 LG마그나EPT의 실적 부진에도 불구하고 VS 매출의 약 70%를 차지하는 차량용 인포테인먼트(IVI)의 양적·질적 성장이 이어지며 안정적인 수익성을 기록하고 있다”고 설명했다.

이어 “에코솔루션(ES) 사업에 대해서는 “인건비성 비용 투입으로 단기 분기 수익성은 적자가 예상되지만, 그룹사 차원의 수주 참여 확대와 하이퍼스케일러향 냉각 솔루션 매출처 다각화가 진행 중”이라며 “칠러 공급 확대는 실적 성장뿐 아니라 멀티플 리레이팅까지 동시에 가능하게 하는 요소”라고 분석했다.

끝으로 DB증권은 이번 목표주가 상향에 대해 “일회성 비용은 단기 실적에는 부담이나, 비용을 한번에 반영한 뒤 더 가벼워진 체질로 2026년 성수기에 진입한다는 점에서 중장기적으로는 호재”라며 “목표주가는 2026 예상 주당순자산가치(BPS) 12만8266원에 목표 P/B 0.9배를 적용해 산출했다”고 덧붙였다.

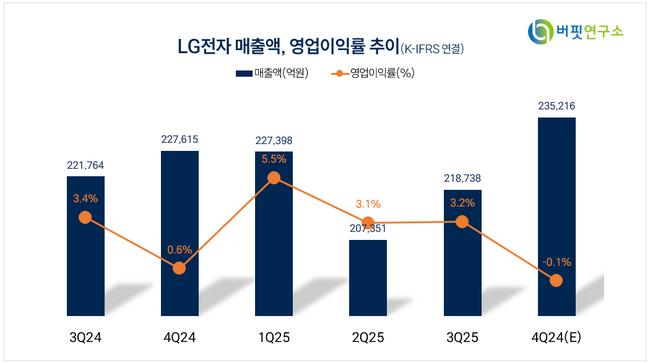

LG전자 매출액 및 영업이익률. [자료=버핏연구소]

LG전자 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>