Update2026.08.02 일

[버핏연구소=이승윤 기자] 신한투자증권은 30일 S-OIL(010950)에 대해 사우디 중심 OPEC와 증산 기조로 저유가 및 OSP(중동 원유 공식 판가)가 하향 안정화될 것이라며, 투자의견 ‘매수’와 목표주가 11만원을 유지했다. S-OIL의 전일 종가는 8만1300원이다.

이진명 신한투자증권 애널리스트는 “올해 4분기 영업이익 4511억원(전분기대비 +97%)으로 컨센서스 2944억원을 상회, 정유 영업이익 3235억원(+180%)으로 호실적을 기록할 것”이라며 “국제유가 하락(-6달러/배럴)에 따른 재고평가손실(756억원)에도 강세를 띄는 정제마진(+4.2달러/배럴) 덕분”이라고 전했다.

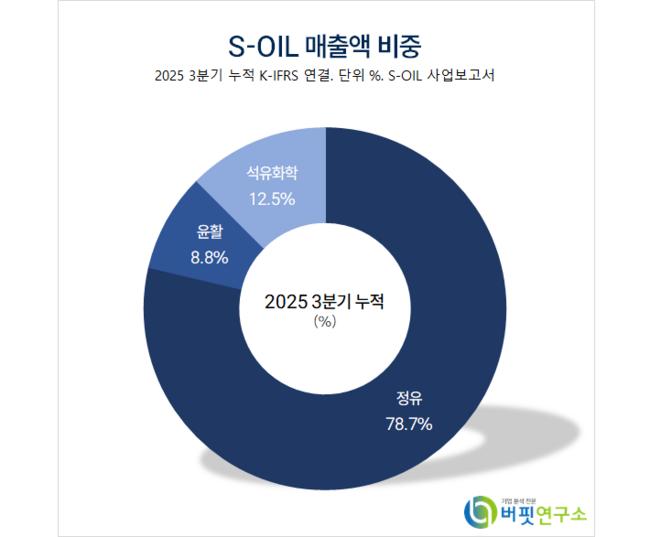

S-OIL 매출액 비중. [자료=버핏연구소]

S-OIL 매출액 비중. [자료=버핏연구소]

또 “러시아 공급 차질로 등‧경유(+7달러/배럴) 및 납사(+4달러/배럴) 마진이 강세”라며 “단고테(나이지리아) 가동 차질과 낮은 미국 재고로 비수기에도 휘발유 마진이 상승했다(+5달러/배럴)”고 밝혔다.

그는 “화학은 분기말로 갈수록 PX(파라자일렌) 마진 상승폭이 확대(지난 10월 톤당 181달러 → 이달 248달러)되며 적자폭이 축소됐다”며 “윤활 영업이익은 견조한 시황 속 원가 하락에 따른 스프레드 개선으로 1436억원(+8%)일 것”으로 예상했다.

한편 “유가 약세에도 정제마진의 구조적 강세로 내년 정유 실적 턴어라운드가 나타날 것”이라며 “화학은 올레핀 시황 회복 및 PX 업황 호조로 흑자전환할 것”으로 전망했다.

끝으로 “윤활은 타이트한 수급 밸런스로 이익이 증가할 것”이라며 “전 사업부 펀더멘탈 회복과 샤힌 프로젝트 가동(2027년)에 따른 이익 체력 확대를 감안하면 주가 재평가가 지속될 것”으로 판단했다.

S-OIL은 정유, 윤활유, 석유화학제품을 다루는 정유사다. 내년 상업 가동을 목표로 샤힌 프로젝트를 추진하고 있고 석유화학 비중을 25%로 확대하며 신에너지 사업과 탄소 배출 감축을 추진하고 있다.

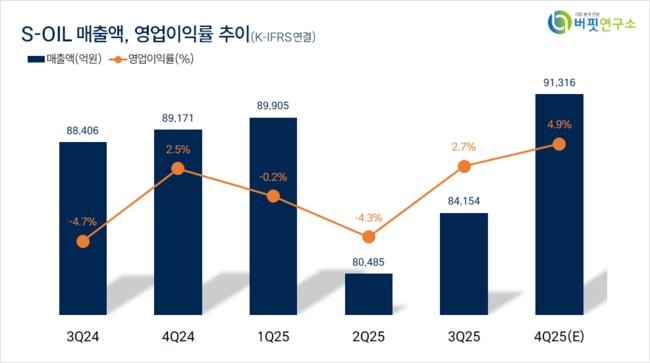

S-OIL. 매출액 및 영업이익률. [자료=버핏연구소]

S-OIL. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>