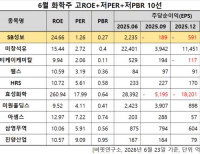

Update2026.06.24 수

[버핏연구소=김도하 기자] NH투자증권은 5일 포스코퓨처엠(003670)에 대해 주력 고객사인 얼티엄셀즈(Ultium Cells)의 가동 중단 계획을 반영해 올해 양·음극재 판매량이 역성장할 것으로 분석했다. 이에 투자의견 '유지'를 제시하고, 목표주가를 기존 대비 17% 하향한 19만원으로 조정했다. 포스코퓨처엠의 2일 종가는 17만6900원이다.

주민우 NH투자증권 애널리스트는 “미국 내 전기차 수요 둔화와 재고 부담으로 인해 얼티엄셀즈가 상반기 가동 중단에 돌입하며 실적이 부진할 것”으로 전망했다.

그는 “얼티엄셀즈의 GM향 출하량은 작년 28기가와트시(GWh)에서 올해 6GWh로 급감할 것”이라며 “이에 포스코퓨처엠의 소재 출하량도 큰 폭의 둔화가 불가피하다”고 말했다.

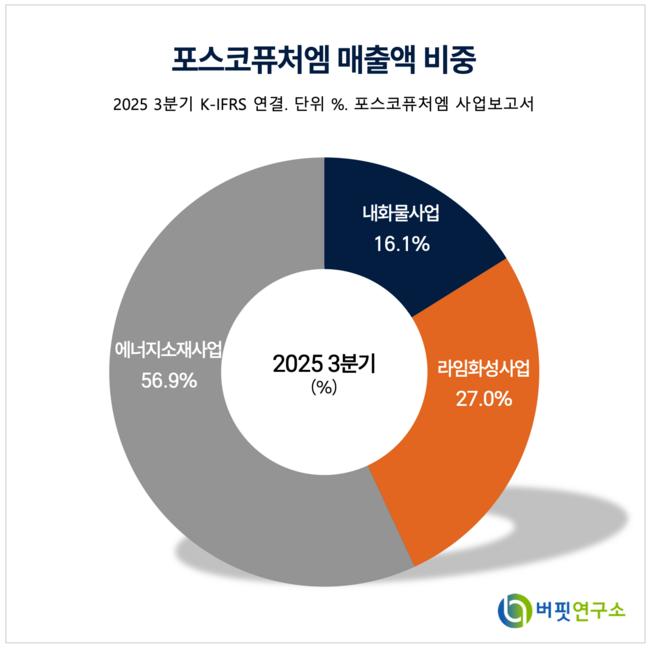

포스코퓨처엠 매출액 비중. [자료=버핏연구소]

포스코퓨처엠 매출액 비중. [자료=버핏연구소]

NH투자증권은 올해 전체 출하량을 양극재 4만1000톤(전년 대비 -10%), 천연 음극재 1만8000톤(전년 대비 -14%)으로 추정했다. 작년 4분기 실적 역시 매출액 6843억원, 영업적자 69억원으로 시장 컨센서스를 크게 하회하며 단기적인 주가 부진은 지속될 것으로 전망했다.

또 “실적 부진에 따른 기저효과와 신규 공장 가동 및 고객사 다변화가 본격화될 것”이라며 “가파른 성장세에 제동이 걸린 양·음극재 실적은 내년부터 다시 회복세에 접어들 것”으로 분석했다.

양극재 부문은 포항 리튬·인산·철(LFP) 자체 공장이 내년 초 가동되고, 연말에는 LFP 합작법인(JV) 공장이 가동에 들어갈 예정이다. 특히 삼성SDI를 통한 북미 에너지저장장치(ESS) 시장향 판매가 성장을 견인할 것으로 분석했다.

음극재 부문은 연초 확정될 반덤핑 및 상계관세 이슈의 수혜가 유예기간을 거쳐 내년부터 본격화될 전망이다. 북미 주문자위탁생산(OEM)사로부터 수주한 음극재 계약의 판매 역시 내년부터 시작돼 실적 개선에 기여할 것으로 예상했다.

끝으로 포스코퓨처엠의 올해 매출액 3조774억원(전년대비 +0.4%), 영업이익 1000억원(전년대비 +51.9%)을 기록하며 외형은 정체되나 내실은 점진적으로 다져나갈 것으로 내다봤다.

최근 리튬 가격 상승이 수익성 방어 요인으로 작용하며 전체적인 외형 축소에도 손익 측면에서는 매출액 대비 양호한 흐름을 기대하는 분석이다.

포스코퓨처엠 매출액 및 영업이익률. [자료=버핏연구소]

포스코퓨처엠 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>