Update2026.07.06 월

[버핏연구소=양동현 기자] iM증권은 5일 인텍플러스(064290)에 대해 고마진 반도체 패키징 검사 장비 중심으로 사업 구조를 재편하며 수익성 개선 국면에 진입하고 있다는 투자의견을 내면서 목표주가를 제시하지 않았다. 특히 AI 서버 확산에 따른 첨단 패키징(CoWoS) 검사 시장 진입 여부가 중장기 주가의 핵심 변수로 지목됐다. 인텍플러스의 2일 종가는 1만3870원이다.

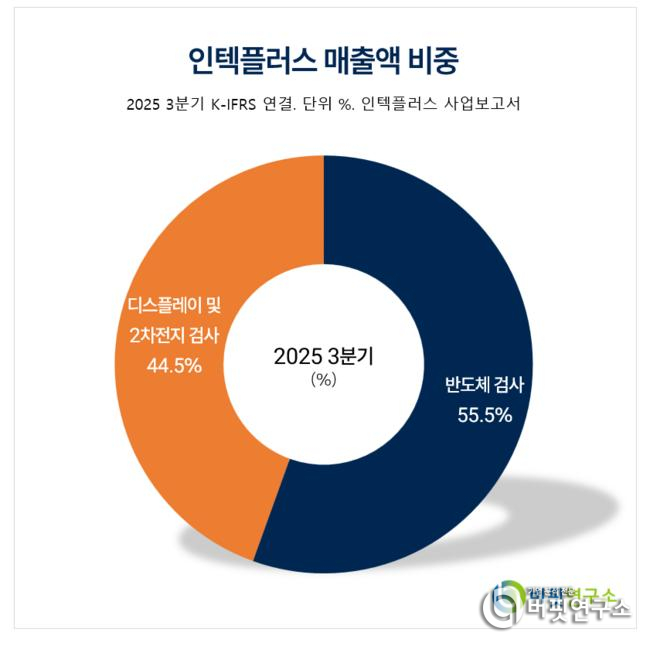

인텍플러스 매출액 비중. [자료=버핏연구소]

인텍플러스 매출액 비중. [자료=버핏연구소]

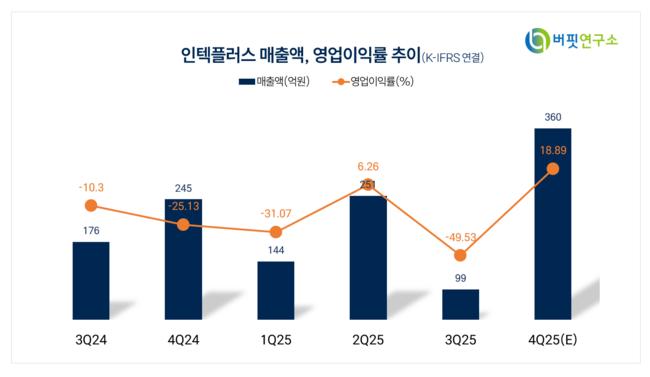

신희철 iM증권 연구원은 인텍플러스의 실적 부진 원인이 2차전지 검사 장비 중심의 저마진 수주 구조에 있었다고 분석했다. 대형 설비와 핸들러가 포함된 2차전지 검사 장비는 평균판매단가(ASP)가 낮고, 생산 과정에서 인력과 비용 부담이 커 수익성 악화로 이어졌다는 설명이다. 실제로 회사는 2023~2024년 2차전지 장비 매출 비중이 확대되며 외형은 성장했지만, 영업적자는 지속됐다.

이에 따라 인텍플러스는 수익성이 높은 반도체 패키징 및 기판 검사 장비 중심으로 포트폴리오를 재편하고 있다. 신 연구원은 “반도체 패키징·기판 검사 장비는 2차전지 장비 대비 ASP가 2배 이상 높고, 영업이익률도 30% 중반대에 달한다”고 설명했다. 실제로 올해 신규 수주 560억원 가운데 약 428억원이 반도체 장비로 채워지며 수주의 질적 개선이 이미 나타나고 있다.

성장 모멘텀으로는 어드밴스드 패키징(CoWoS) 검사 장비 시장 진입이 꼽힌다. 인텍플러스는 2025년 9월 대만 반도체 검사 전문 업체(OSAT)에 CoWoS 데모 장비를 납품했으며, 현재 양산 적용을 위한 퀄테스트를 진행 중이다. 테스트가 통과될 경우 연간 10대 이상, 매출 기준 약 100억원 규모의 신규 수주가 가능할 것으로 전망된다. 해당 시장은 그동안 미국 반도체 검사 장비 업체(KLA)가 사실상 독점해왔던 영역이다.

일본 시장 진출도 의미 있는 변화로 평가된다. 회사는 AI 서버용 AI·서버용 고성능 기판(FC-BGA) 기판 검사 장비를 앞세워 일본 주요 기판 업체에 신규 진입했다. 기존 일본 시장을 장악하던 로컬 업체 대신 인텍플러스 장비가 채택되기 시작했다는 점에서 기술 경쟁력에 대한 검증으로 해석된다.

밸류에이션 측면에서 인텍플러스의 2026년 예상 주가수익비율(P/E)은 17.8배로, 국내 동종 업계 평균 23.9배 대비 낮은 수준이다. 신 연구원은 CoWoS 매출 가시화와 일본·대만향 반도체 기판 장비 매출 확대가 현실화될 경우, 이익률 개선에 따른 주가 재평가 가능성이 있다고 분석했다.

인텍플러스는 1995년 설립된 검사 장비 전문 기업으로, 3D 측정과 머신비전 기술을 기반으로 반도체 패키징과 기판, 디스플레이, 2차전지 외관 검사 장비를 공급하고 있다. 최근에는 반도체 검사 장비 비중 확대를 통해 실적 구조 전환을 추진 중이다.

인텍플러스 매출액 및 영업이익률. [자료=버핏연구소]

인텍플러스 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>