Update2026.02.01 일

유진투자증권이 9일 엔씨소프트(036570)에 대해 "아이온2의 초기 흥행과 리니지 클래식 성과를 시작으로 올해 기대 신작 성과가 더해진다면 전년대비 이익레벨은 크게 높아질 전망"이라며 투자의견 '매수'와 목표주가 28만원을 '유지'했다. 엔씨소프트의 전일종가는 22만7000원이다.

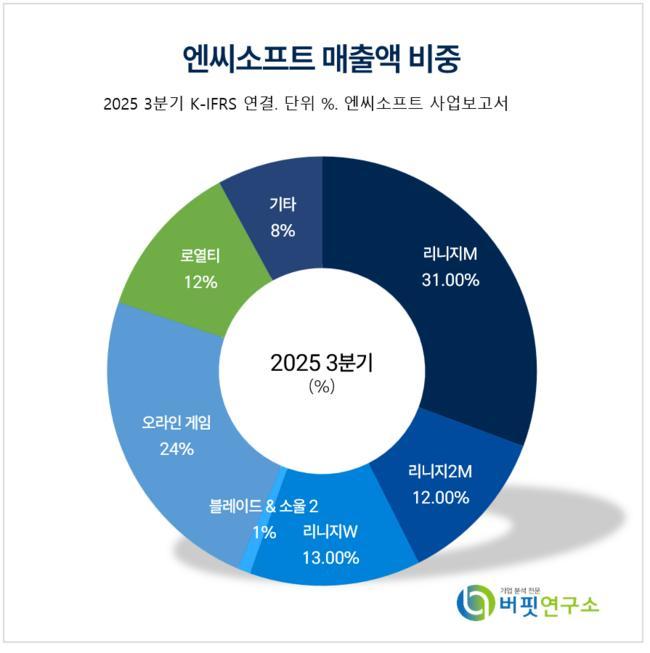

엔씨소프트 매출액 비중. [자료=엔씨소프트 사업보고서]

엔씨소프트 매출액 비중. [자료=엔씨소프트 사업보고서]

정의훈 유진투자증권 애널리스트는 "엔씨소프트의 4분기 실적이 매출액 3998억원(전년동기대비 -2%), 영업이익 4억원(전년동기대비 흑자전환)으로 추정치(185억원)를 하회할 것"으로 전망했다.

정의훈 애널리스트는 "지난해 11월 출시된 아이온2 매출은 지난 6일 기준 누적 매출액 1000억원을 돌파했으나, 4분기에 반영되는 회계상 매출액은 약 700억원대로 추정된다"며 "서비스 제공 기간 동안 매출을 안분인식해 12월 후반부에 반영된 매출 상당부분이 1분기로 이연될 것이기 때문"이고 말했다.

이어 "4분기 반영된 실질 매출액(약 900억원대)만 놓고 보면 초기 흥행에 성공한 것으로 판단된다"며 "안정적인 비즈니스모델(BM)으로 중장기적인 매출도 기대 가능할 것으로 전망된다"고 평가했다.

또 "11월 출시된 아이온2를 비롯해 기존 모바일 리니지 또한 자체 결제 시스템을 도입했다"며 "모바일 리니지와 아이온2의 매출 비중이 높기 때문에 4분기를 비롯한 내년도 유의미한 이익률 개선도 기대된다"고 전했다.

비용 측면에서는 "아이온2 호실적에 따른 인센티브 및 하반기 추가 인력 구조조정에 따른 인건비가 전분기대비 소폭 상승할 것으로 예상한다"며 "게임쇼 참석 및 아이온2 출시 마케팅으로 마케팅비가 전분기대비 대폭 증가할 것"으로 내다봤다.

끝으로 "엔씨소프트는 2월 두번째 스핀오프 신작으로 '리니지 클래식' 출시 계획을 발표했다"며 "국내에서 과거 인기 지식재산권(IP) 기반의 클래식 서버 신작들이 기대 이상의 성과를 보인 것을 감안하면 리니지 클래식에 대한 기대감도 충분할 것이라 판단된다"고 마무리했다.

엔씨소프트는 모바일게임 리니지M, 리니지2M, 블레이드&소울2와 온라인게임 리니지, 리니지2를 운영하는 게임 제작사다. 모션캡쳐, 3D 스캔에 투자하고 있다.

엔씨소프트 매출액 및 영업이익률 추이. [자료=버핏연구소]

엔씨소프트 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>