Update2026.07.13 월

[김승범 연구원]

국제 금시세가 4일 연속 하락했다.

뉴욕상품거래소에서 6일(한국시간) 12월 물 금시세는 전 거래일보다 1.10달러(0.1%) 낮은 온스당 1,268.60달러에 거래를 마쳤다. 전날 금값은 전날 3.3% 하락하며 2년 10개월 만에 최악으로 폭락했다.

이는 종가 기준으로 지난 6월 23일 이후 가장 낮은 수준이며, 하루 하락폭으로는 지난 2013년 12월 19일 이후 가장 낙폭이 크다.

금값 급락의 원인으로 달러 강세와 미국의 12월 금리 인상 가능성 등이 금시세에 영향을 미친 것으로 풀이된다.

올 상반기에 금 값이 최고치를 경신한 이후로 브렉시트에 정점을 찍었다. 그러나 차익실현에 따른 매물이 나오면서 금값이 점차 하락하는 모습을 보였다.

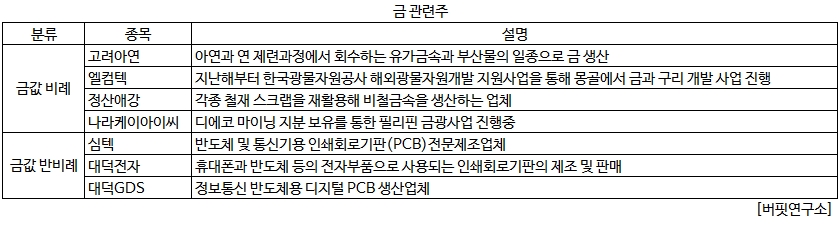

이에 따라 금 관련주에 대한 주가 변동이 점차 커지고 있다.

금 값이 상승하면 주가도 동시에 상승하는 종목으로 고려아연, 엘컴텍, 정산애강, 나라케이아이씨 등이 있다. 이 기업들은 금 값의 증가로 인해 실적이 개선되는 효과를 보인다.

특히 금 값 상승의 수혜주로 고려아연이 주로 거론되는데, 고려아연은 아연과 연 제련과정에서 회수하는 유가금속과 부산물의 일종으로 금을 생산하는 기업이다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>