Update2026.07.06 월

[버핏연구소=이승윤 기자] 콜마홀딩스(대표이사 윤상현. 024720)가 1월 화장품주 저PER 1위를 기록했다.

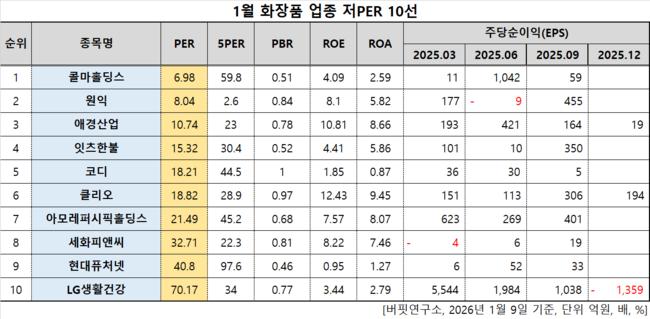

1월 화장품주 저PER 10선. [자료=버핏연구소]

1월 화장품주 저PER 10선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 콜마홀딩스가 1월 화장품주 PER 6.98배로 가장 낮았다. 이어 원익(032940)(8.04), 애경산업(018250)(10.74), 잇츠한불(226320)(15.32)가 뒤를 이었다.

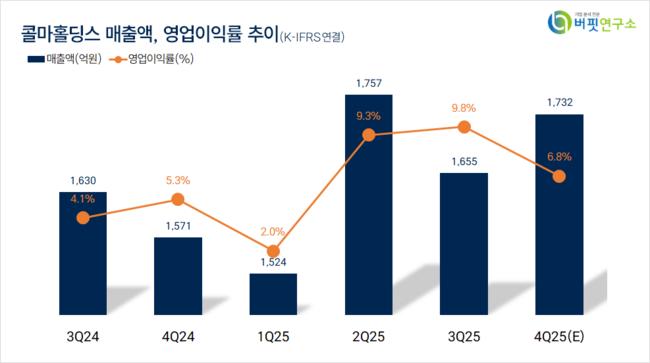

콜마홀딩스 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

콜마홀딩스 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

콜마홀딩스는 4분기 매출액 1732억원, 영업이익 117억원으로 전년동기대비 매출액은 10.2%, 영업이익은 41% 증가할 전망이다(K-IFRS 연결).

콜마비앤에이치가 지난해부터 실적이 회복되며 그룹 최초로 분기배당을 도입했고 콜마홀딩스는 배당금을 수령하게 되며 별도 현금흐름의 질과 규모가 개선되고 있다.

지난해부터 올해까지 주력 자회사들의 실적 성장세가 확연하다. 한국콜마는 글로벌 화장품 ODM 업황 회복, 북미·중국 법인 정상화로 올해 매출액 2조9462억원(전년동기대비 +8.4%), 영업이익 2823억원(전년동기대비 +16.7%), HK이노엔은 케이캡 수출 확대, 제약 부문 이익 체력 강화로 매출액 1조1344억원(전년동기대비 +6.9%), 영업이익 1282억원(전년동기대비 17.7%)을 기록할 전망이다.

회사는 콜마비앤에이치, 한국콜마, 에이치케이이노엔 등 종속회사를 통해 건강기능식품, 화장품, 전문의약품, H&B(헬스&뷰티) 사업을 영위한다. 1990년 5월 설립됐고 1996년 10월 코스피에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>