Update2026.01.13 화

신한투자증권이 12일 현대제철(004020)에 대해 "본격적인 주가 재평가를 기다리는 2026년이 될 것"이라며 투자의견 '매수'를 유지했지만, 목표주가는 실적 추정치 변경을 반영해 3만9000원으로 '하향'했다. 현대제철의 지난 9일 종가는 2만9200원이다.

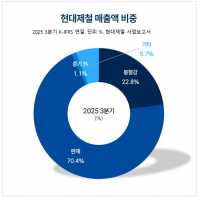

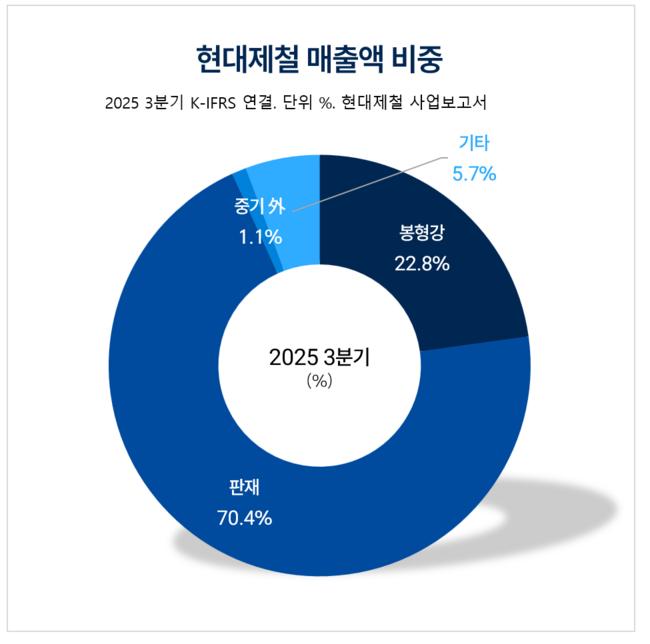

현대제철 매출액 비중. [자료=현대제철 사업보고서]

현대제철 매출액 비중. [자료=현대제철 사업보고서]

박광래 신한투자증권 애널리스트는 현대제철의 4분기 영업이익이 연결기준으로 1124억원, 별도기준으로 709억원으로 시장 기대치(연결 1329억원, 별도 900억원)를 하회할 것으로 전망했다. 4분기 판매량으로는 추석 연휴와 비수기 영향으로 전분기대비 감소한 425만톤을 예상했다.

박광래 애널리스트는 "고로와 전기로 모두에서 투입원가보다 더 큰 폭의 평균판매단가(ASP) 상승이 나타나며 전사 스프레드 개선이 나타날 것으로 전망된다"며 "시황 반등이라기 보다는 자동차 강판과 조선용 후판 등 고부가 믹스 중심의 판가 방어와 전기로 효율화에서 비롯한 결과"라고 평가했다.

이어 "올해에는 매출액 23조7000억원(전년동기대비 +3.1%), 영업이익 6733억원(전년동기대비 +133.5%)을 전망한다"며 "시장의 기대치는 열연 가격과 건설 경기의 회복 강도에 따라 크게 엇갈리는 중"이라고 짚었다.

또 "신한투자증권은 현대제철의 올해 ASP를 고로 +3.4%(+3.5만원/톤), 전기로 +0.1%(+9천원/톤)으로 가정한다"며 "지난 1일부터 시행된 중국의 수출허가제와 일본/중국산 열연에 대한 반덤핑 조치 연장, 봉형강 업체들의 감산은 가격 상방 요인이나, 국내 주요 산업 부진 지속이 가격 상승을 제약하는 요인으로 작용할 것"으로 내다봤다.

끝으로 "반덤핑 조사에 대한 기대감이 주가순자산비율(PBR)을 2024년 말 0.15배에서 0.25배까지 끌어올렸다"며 "이제 반덤핑의 효과를 모니터링 해야할 때"라고 덧붙였다.

현대제철은 전기로 제강사로서 판재와 봉형강사업을 영위하며, 자동차·건설·조선·가전·기계 등 주요 산업에 철강재를 공급하고 있다. 현재는 2029년 초 상업생산을 목표로 전기로 제철소를 건설하고 있다.

현대제철 매출액 및 영업이익률 추이. [자료=버핏연구소]

현대제철 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>